微软拥有多个增长引擎,如世界第二大云供应商Azure和Microsoft 365。

除此之外,Microsoft Teams是世界上最受欢迎的视频会议解决方案之一,每月有超过2.7亿活跃用户;LinkedIn是世界上最受欢迎的专业社交网络,每月有3.1亿活跃用户。

微软在过去 5 年中实现了每年 15% 的快速收入增长率。然而,自 2021 年 12 月的高点以来,股价已回落约 20%。

这主要是由高通货膨胀、利率上升、外汇逆转和监管监管所推动的,但对于像微软这样的巨人来说,这就像一架货车上的苍蝇一样。

那巨大的物体怎么拉动?

微软的业务模式可以分为三个主要部分:生产力和业务流程;智能云;和个人计算。

1.生产力和业务流程

生产力套件包括 Microsoft Office 365,截至 2022 年第一季度,该软件拥有约3.45 亿个付费席位。这比 2020 年初的 2 亿个付费席位增长了 72%。

这种增长是由企业提供的需求推动的为员工提供安全、快速的远程工作。Microsoft Teams 每月有 2.7 亿活跃用户,这使其成为世界上最受欢迎的视频会议平台之一。

据报,Zoom每天有300百万活跃的用户,所以它可能略有领先,尽管关于具体的用户数据很少。

此外,世界领先的专业社交网站LinkedIn也是微软的一部分,其收入增长了34%,其动力来自强劲的就业市场。

2.智能云

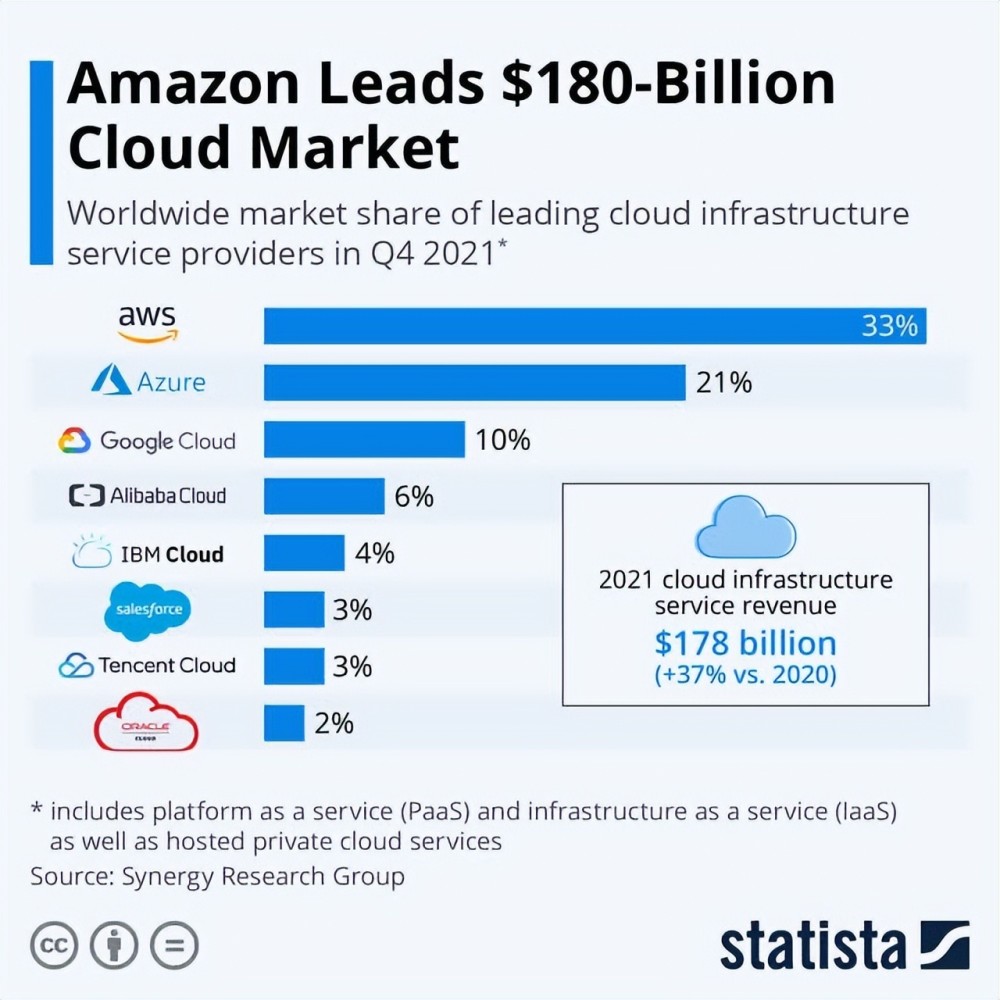

Microsoft Azure是全球第二大云供应商,2011年第四季度的市场份额为21%。Amazon云是最大的,占33%,而Google云则落后于“两大巨人”——占市场份额的10%。

云是微软业务中增长最快的部分,越来越多的公司正在经历一个“数字转型”,这一转变在繁荣期间得到了巨大的推动。

到 2021 年,全球云计算市场价值 4450 亿美元,预计到 2026 年将以 16.3% 的复合年增长率增长至近 1 万亿美元。

微软的云计算部门历来增长速度快于行业,截至 3 月的季度实现了 29% 的增长率2022. Azure 作为三大云提供商受益于规模经济。

他们可以在较低的单元成本下部署计算资源,这样尽管提供类似商品(计算资源)的东西,他们仍然有一个强大的保护性河流。

智能边缘是增长的另一个动力,它旨在将本地数据中心的权力带到IoT设备中。这将使许多新的应用,在这些应用程序中,实时数据传输是经验的必要条件。例如,在3D视频 streaming、人工智能、增强现实和元世界上。

3.个人计算

The More Personal Computing提供了硬件、软件和游戏系统的组合。

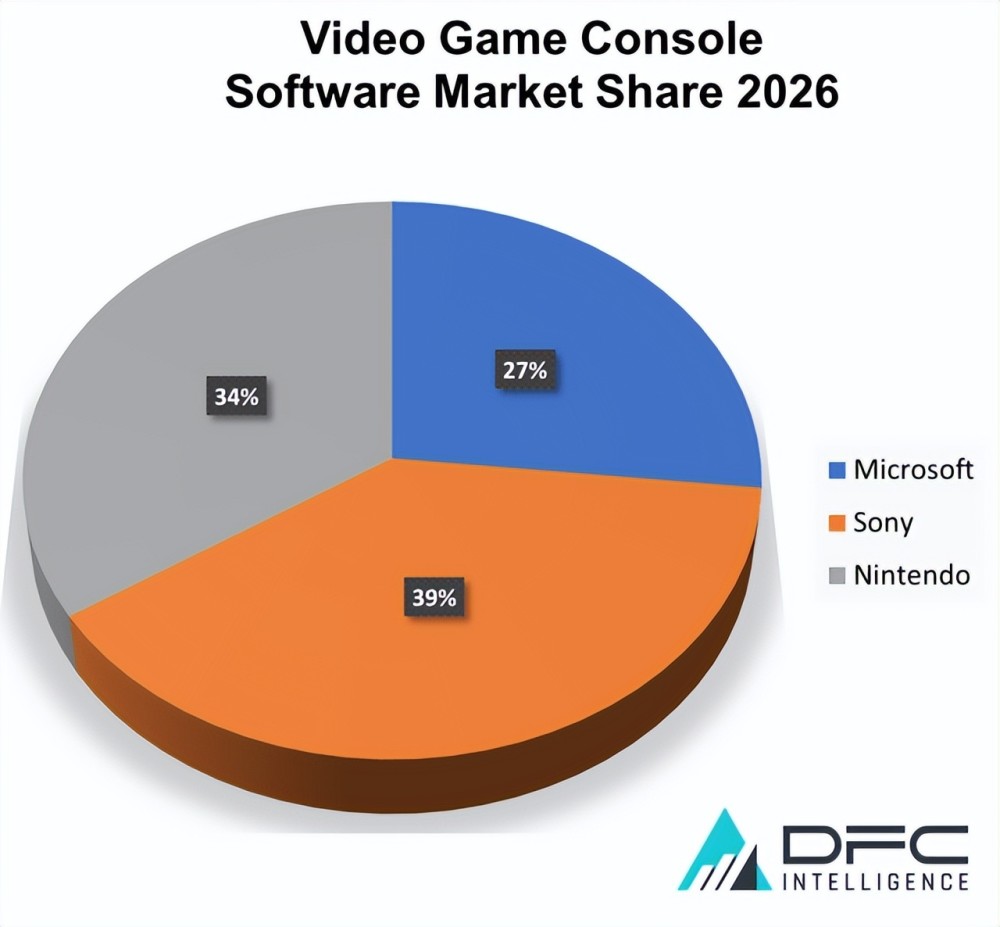

其中包括与索尼 PlayStation和任天堂竞争的 Microsoft Xbox。PlayStation 目前以 43% 的主机市场份额领先,其次是任天堂,占 37%,Xbox 占 20%。

然而,游戏市场分析师预测,到 2026 年,Xbox 将占据 7% 的市场份额,而 PlayStation 将失去 4% 的市场份额,而任天堂则将失去 3% 的市场份额。

预计这一增长的一部分将受到拉丁美洲市场的推动,其中在线分销和云游戏预计将与 Xbox 的增长持平。

游戏机市场份额预测

最后,Microsoft 还拥有使 Metaverse 成为现实并轻松扩展大规模采用的所有要素。Azure 云服务将充当该技术的成本效益骨干。

VR耳机(Microsoft HoloLens)与Teams每月370个活跃用户结合起来,方便地连接到空间。

微软收购 game giant Dynamic Snow将主导其与Meta平台等竞争对手的竞争。 Meta拥有巨大的社交网络,但我认为他们可能缺少游戏软件。

微软的Mesh平台旨在实现与“全感存在”的联系,并为组织提供混合的现实经验来构建这种“存在感”。

预计虚拟现实行业将从 2022 年的 167 亿美元增长到 2029 年的超过 2270 亿美元,复合年增长率高达 45%。

在头戴设备方面,Meta 的 Oculus 在 VR 头戴设备领域处于领先地位,截至2017年4月,該公司佔市場的80%。但是,我相信微软 HoloLens可以创造巨大的企业与制造业之间的差距。

根据最近的《HoloLens vs Oculus》的评论,在微软 HoloLens 2 的帮助下,工程师可以将有关机器的信息叠加到设备本身上,并且无需寻找手册查看设备的预览。

收入在第一季度增长了18%,但监管的乌云并未消散

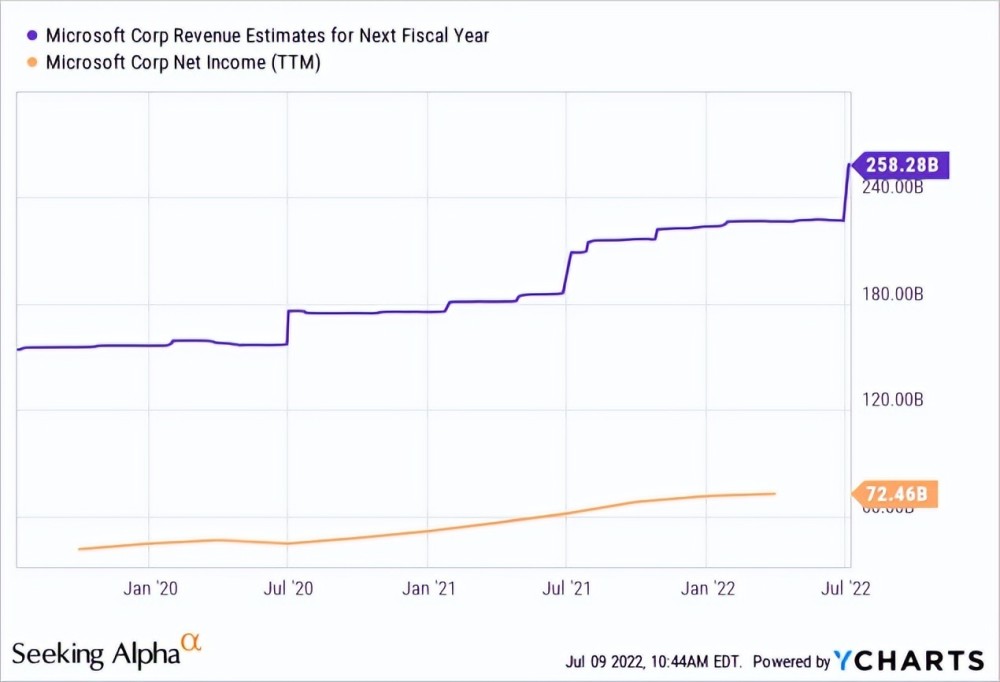

微软宣布了截至 2022 年 3 月 31 日的季度的强劲收益。它创造了 494 亿美元的收入,同比增长 18%。

这一收入增长是由快速增长的云业务推动的,云业务增长了26%,达到191.1亿美元,占收入的40%。

生产率和业务流程收入增长了17%,达到158.5亿美元,这是由于Office 365和Dynamics 365的增长所推动的。LinkedIn也表现出强劲增长,部门收入增长了34%。

此外,在 Windows 商业产品收入和广告收入的推动下,“更多个人计算”部分也增长了 11%,达到 145 亿美元。

截至2022年3月31日止的季度,企业收入增长了19 %, 净收入增长了8 %, 达到166.7亿美元.

股息收益率在稀释后每股为2.22美元,高于分析师预期的0.02美元,GAAP上涨9%。

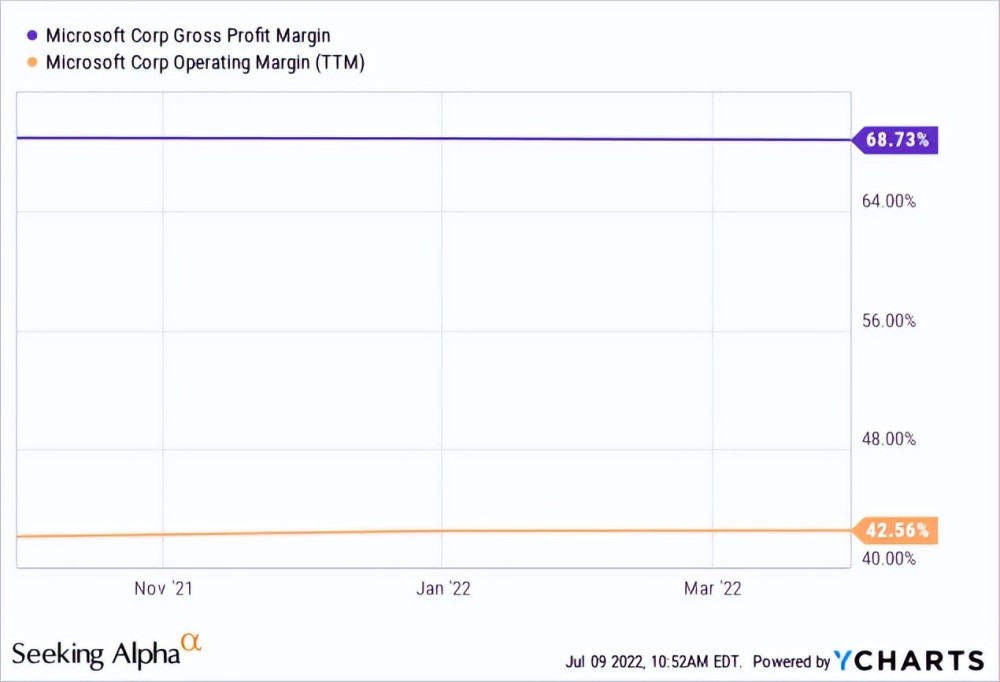

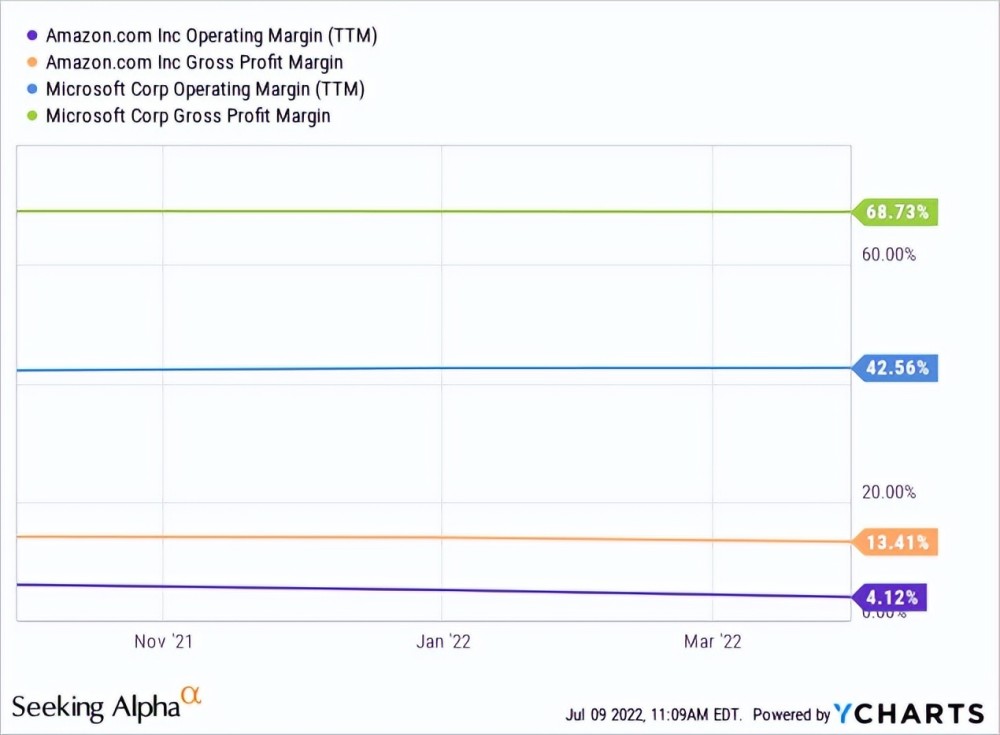

微软拥有 69% 的极高毛利率和 43% 的营业利润率,大大高于软件行业 25% 的平均水平。简而言之,微软是一台具有高利润和增长的现金产生机器。

微软拥有1050亿美元的现金和短期投资缓冲资产负债表,它们有480亿美元的长期债务,但只有17亿美元的短期债务,因此可以控制。

在最近一个季度,微软通过回购和分红向股东返还了 124 亿美元,与去年同期相比增长了 25%。在撰写本文时,微软支付了 0.93% 的股息,这不是很高,但比大多数通常根本不支付任何股息的科技公司要好。

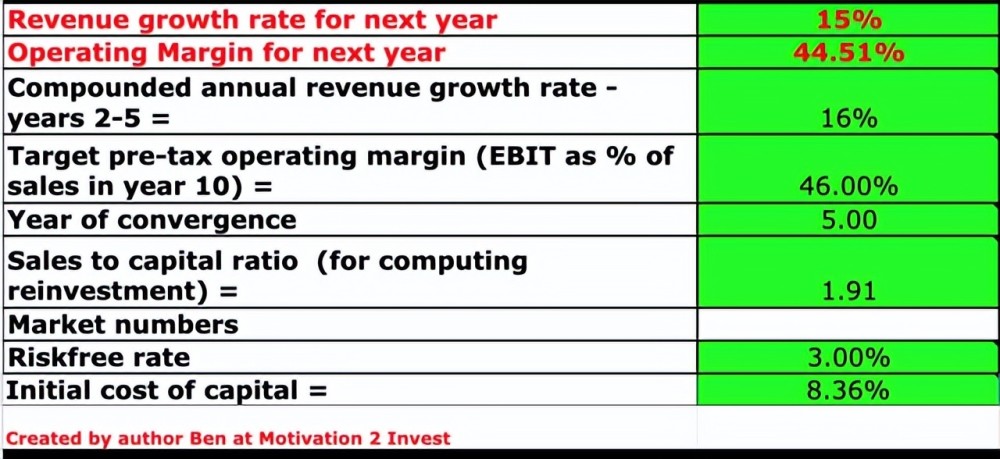

为了评估微软,我将最新的财务数据添加到我的高级估价模型中,该模型使用折扣现金流量估价。 根据分析人士的估计,我预计明年的收入增长将达到15%,未来两年至五年的增长将达到 16%。

我预计利润率在未来五年将略微增长到46%,因为云是收入的一大部分,公司规模更大。

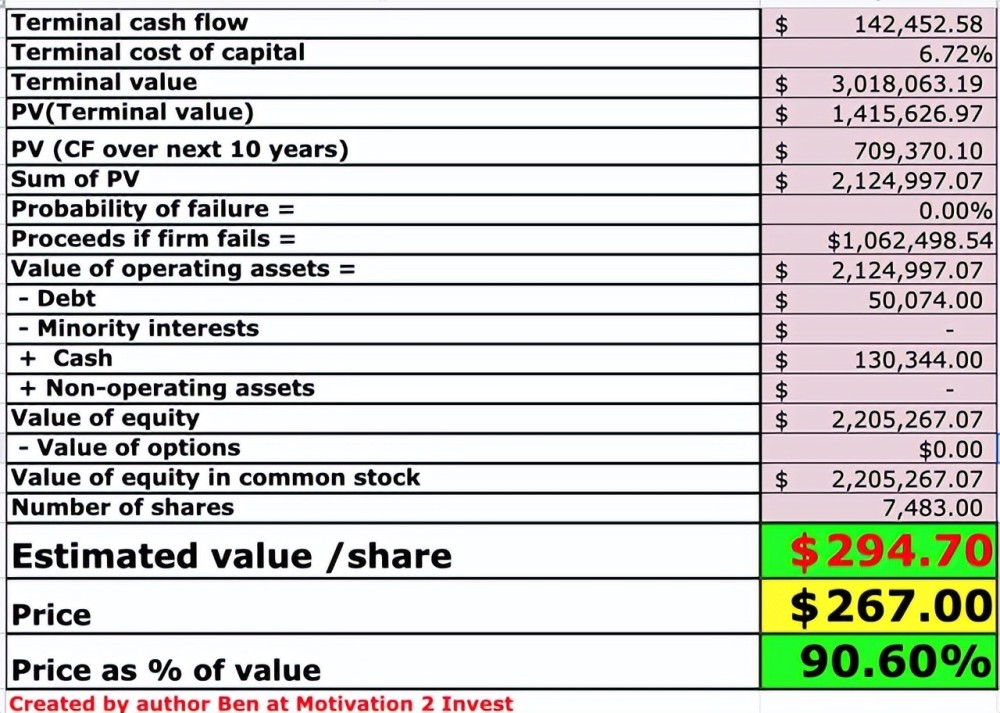

考虑到这些因素,我获得的公平价值为每股294美元,目前的交易价格为每股267美元,因此被低估了10%左右。

微软的长期市场盈余率也为25,低于2020年的历史水平。该公司的利润率远远高于亚马逊的利润率,这在我看来证明了这种商业模式的质量。

亚马逊的低运营利润使它们带来了极高的56倍的利润率,这比微软的28倍的利润率高得多。

当然,市场盈余的22倍的字母看起来更便宜,但众所周知,公司的收入更多地波动,因为广告商在出现“衰退”或“逆风”的迹象时,会吸引广告支出。因为大约90%的阿尔法贝特收入来自广告,因此,他们比微软更不多样化。

当然,并非所有的估价都应该忽略风险:

以 690 亿美元收购动视暴雪的提议最近受到了英国监管机构的审查。他们宣布了一项调查,看看合并是否会影响竞争动态。如果交易不通过,微软将不得不支付20 亿至30 亿美元。

由于微软的2万亿美元的市场资本化,微软无法真正隐藏,而且必须成为主要反垄断目标。 这也许不是主要问题,但仍是一个可能短期影响股票价格的危险。

简言之,微软是一个技术巨头,拥有行业最高利润率和多种增长引擎。 领先的职业社交网络和“两大”游戏机也有助于进一步分散巨人的收入风险。

最重要的是,微软也有可能成为前宇宙的领导者,这增加了未来的可能性。