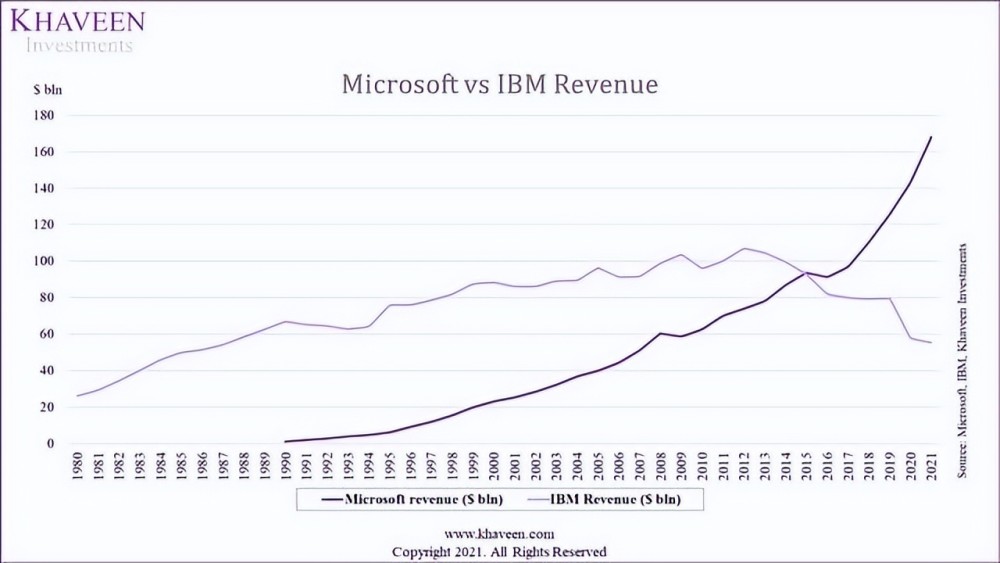

IBM和微软是领先的IT公司.从1970年代到2007年,IBM是收入最大的IT公司(72亿美元),到2021年,他们甚至不会在前十位。相比之下,微软成立于1975年,继续成长为第二大IT公司,其收入在2021年达到16.8亿美元,仅次于苹果的36.5亿美元。

我们分析了微软和IBM的业务,并根据产品创新、多样化、收购、整合和云策略对它们的战略进行比较,确定哪些公司的表现更好,并评级这两个公司。

此外,我们还对这些公司财务状况进行了比较,从多样性角度分析了它们的收入增长情况,比较了它们的毛利率、净利率和FCF利润率,并根据效率和信用分析对这两家公司进行了研究。

最后,我们研究了他们的估价率,与他们的五年平均相比,我们内部的DCF分析,与分析人士的一致意见比较一下。考虑到它们的历史投资回报和股息回报,我们为这两个鱼类制定了一个过剩的策略。

战略对比

1.产品创新战略

IBM成立于1911年,但在1962年成为最大的计算机公司,拥有62%的市场份额,成为技术产业的领导者,因为它创造了第一个便携式计算机(IBM 5100)。

然而,随着IBM克隆公司(Compaq)的崛起,对该公司的竞争加剧,1980年该公司的市场份额下降到32%。

据All About Circuits(英语:All About Circuits)报道,IBM试图通过开发新的微通道架构计算机使克隆计算机变得冗余,但它甚至与其软件不兼容。

总体而言,由于竞争对手的兼容性和与PC和工作站(如Compaq和Sun Microsystems)的创新,大型计算机的价格下降了90%。直到1994年,它一直是PC市场的领导者,随后是Compaq、Apple(AAPL)和Packard Bell。

相比之下,自1980年代末以来,微软以80%以上的市场份额主导了操作系统市场,微软于1975年推出操作系统,并获得了提供该系统给IBM计算机的合同。

2021年,微软继续以74 % 的操作系统市场份额领先市场,但由于其强劲的PC销售,苹果macOS的竞争日趋激烈。

微软专注于操作系统、持续创新、产品开发和推出新的操作系统产品,包括15个Windows产品(包括Windows11),而IBM只有8个主要的PC产品系列。

它还同意与PC制造商提供预安装的操作系统以低价。 虽然它试图抵制继续克隆软件和自由替代品(如Linux)的活动,但它容忍了Windows操作系统的盗窃。

总体而言,我们认为微软在产品创新战略上击败IBM,因为它通过持续的产品开发和更多的产品发布维持了其在操作系统市场中的市场份额,而IBM则让其市场占有率引致较强的竞争对手。

微软还与PC制造商建立了各种伙伴关系,但IBM未能这样做。

2.多元化战略

1980年,IBM从其最大的(硬件)部门获得84%的收入,1993年,IBM决定专注于高利润的软件业务,如中间软件和咨询业务,同时专注于企业和大型机器业务。

这对公司来说是个成功。自1983年起,其收入再次增长。然而,随着公共云的崛起和转变,该公司的增长在2013年开始下降。因为IBM已经开始迅速将服务器硬件市场占有权交给ODM竞争者,以供公共云客户使用。

尽管如此,其硬件部门仍占其2021年收入的25%,仅次于IT咨询(31%)和软件(27%)。

另一方面,微软已从其最大的部门系统软件(1986年收入的53%)转变为应用软件,例如生产力和人力资源软件。2021 年,Windows仅占公司收入的13 %,五年平均增长率低于13.1%,总平均增长率为5.8%。

1983年 引进 了 生产 软件, 1985年 引进 了 Microsoft Word 和 Microsoft Excel, 以 使 软件 工业 多样化 ;

1995年 引进 了 Internet Explorer 的 网页 浏览器, 广告 部门 已 多样化 到 媒体 行业 ;

·2006年通过Microsoft Dynamics人力资源软件扩展软件行业;

2001年,他与Xbox公司进入娱乐业。

我们计算了1986年微软的非系统软件收入和1980—2021年IBM的非硬件收入的年增长率。因此,我们认为,微软拥有一个多样化的IBM.4%的有利的年增长率,即23%,比IBM的5.8%。

来源:公司数据, Khaveen Investments

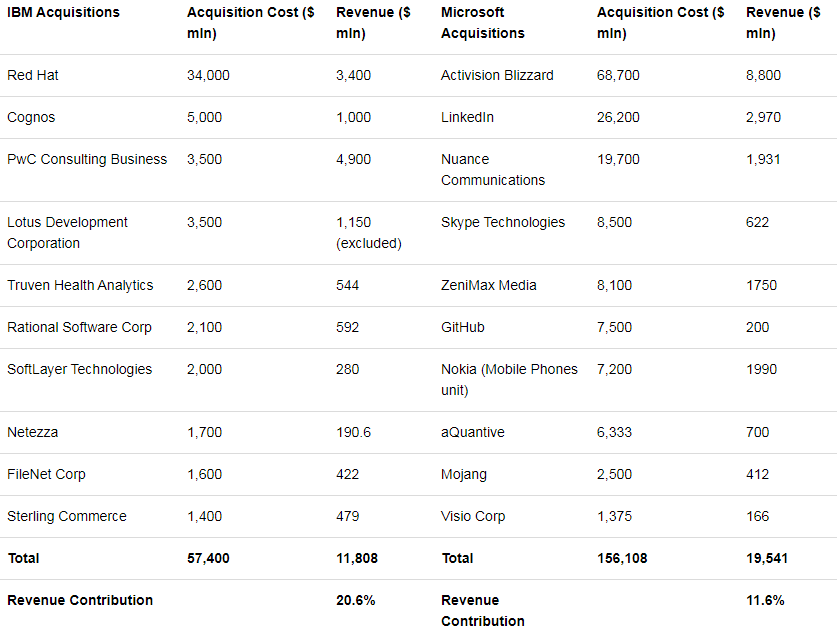

上表显示IBM和Microsoft在收购成本和收入方面排名第十。IBM已经进行了一系列收购,例如,Lotus开发公司,一个中间软件公司,2018年,它以1.8亿美元出售给HCL。损失为17亿美元。

此外,2002 年,该公司收购了浦东路的管理和咨询部门。除此之外,它还收购了Cognos、True Health Analytics、Rational Software、SoftLayer、Netezza、FileNet和Sterling Commerce等软件公司,以及最大的混合云公司Red Hat。它被购买为3.4亿美元。

另一方面,微软最大的交易是为687亿美元收购ATVI。为了在游戏市场推广其版本,接下来是 LinkedIn 、 Nuance Communications 、 Skype 、 ZeniMax Media 、 GitHub 、 Nokia ( 手机 ) 、 aQuantive 、 Mojang 和 Visio 。

微软的十大收购贡献了超过IBM的收入(199.5亿美元),为11.8亿美元(不包括Lotus),但它对收入的贡献是11.6 %,低于 20.6%。然而,微软的支出(151.6亿美元)超过IBM的支出(574亿美元)。这意味着IBM的成本收入为零.21美元,微软的分数仅为13美元。

因此,尽管IBM解雇Lotus,但其最大的收购贡献了比微软更多的收入。 此外,由于单位成本收入较高,我们认为IBM具有比微软更好的收购策略。

3.整合战略

IBM提供与其服务器系统集成的大规模机器软件,如容器化软件、 DevOps和业务管理。 虽然它扩展到软件、咨询和云,但我们认为这是其唯一的产品集成,并尚未建立一个集成产品和服务的生态系统。

此外, 它 在 其他 部门 的 增长, 例如 软件, 停滞 了 1 %, 其 硬件 收入 也 下降, 我们 认为 这 表明 它 无法 与 这些 部门 进行 成功 的 协调 。

正如我们先前的分析所述,微软在办公室生产力方面已经确立了稳固的市场领导地位,根据Gartner的市场份额超过80%,我们预计,它将继续以充分的功能和与其他微软产品集成以及与竞争对手相比的竞争成本来捍卫其领先地位。微软整合的其他例子包括:

通过Office Hub将Windows和Microsoft整合起来,使文件更容易访问

它在2016年开发了基于云的Dynamics 365,它与Power Platforms、Teams和Sharepoint集成。

在游戏方面,微软专注于其游戏领域,并于2017年将其游戏订阅与Windows整合。

2016年,公司也收购了LinkedIn等公司,并将其整合到Dynamics 365和Office套件中。

因此,我们认为微软比IBM更强大(只有硬件和软件),其生态系统集成了生产力和人力资源软件、游戏和LinkedIn,我们认为它支持其增长前景。

在此前的分析中,我们认为微软是三大软件公司(IBM和微软)中唯一增长超过行业七年平均收入的公司(7.9%)。

4.云战略

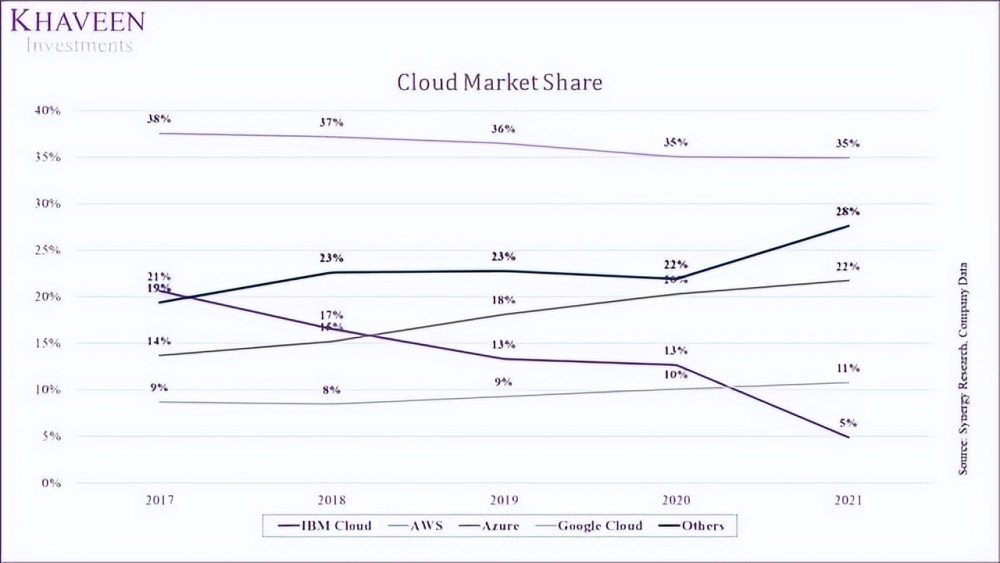

微软在2010年推出Azure以进入云市场,随后在2011年推出IBM。虽然这两个时期大致相似,但我们基于市场份额和收入增长、可用领域、功能和用户数量。

微软的平均收入在过去五年增长至最高水平(57.2%),增强了其云市场占有率以赶上AWS(37.5%)。

相比之下,IBM的增长率是其竞争对手中最低的,仅为 3.1%。正如我们先前分析中所强调的那样,在IBM于2019年收购了RedHat之后,取消了其公共云业务(Kyndryl)并专注于其混合云业务。话虽如此,根据数据,我们相信,微软已经加强了其在云市场的地位,可以提供它比IBM的优势。

要了解微软与IBM相比的云业务的兴起,我们对每个公司用户组进行了调查。与微软相比,IBM专门从事公司,微软针对企业和个人提供云服务。微软每月有500百万活跃的 Azure Directory用户,IBM有3,800个客户。然而,IBM的增长率是30%,占微软的10%以上。

为了比较他们的全球云覆盖率,根据我们以前对Oracle(ORCL)的分析,在上面的表中,检查每个公司可用的区域的数目。如表所示,微软在66个可用区域中排名第三,仅次于AWS和Google。

但微软仍比IBM Cloud高三倍。 微软宣布计划在美国乔治亚州和德克萨斯州以及全球以色列和马来西亚扩大数据中心。

确定其云服务的竞争力,我们检查了这些功能,并与每个公司比较。根据该表,根据GetApp,IBM函数的最低数目 (43),Microsoft Azure有70个功能,仅次于最功能的谷歌云平台(90 ),位居第二。

此外,我们还比较了他们的云价格,确定他们的云服务的竞争力。如表中所示,根据其网上网站的成本估计数(在Windows操作系统上运行的2个虚拟CPU和8GB内存),Azure的价格仅低于AWS。

相比之下,IBM的固定价格(71.($29)是其竞争对手中最低的,价格低于123.我们认为,平均水平为62美元,表明其价格优势。

总体而言,虽然IBM的用户增长更快,而且价格竞争激烈,但我们认为微软的云策略优于IBM,因为它的突出的市场占有率、增长、区域的可用性以及更广泛的用户群体。

我们认为,微软在产品创新、多样化、整合和云策略方面已经成为一个突出的公司,因此在战略因素方面超越IBM,但我们认为IBM在收购战略方面做得更好。

财务对比

为了根据财务状况来比较微软和IBM之间的差异,我们研究了它们的多样性、收入增长、盈利能力、效率和信用度。

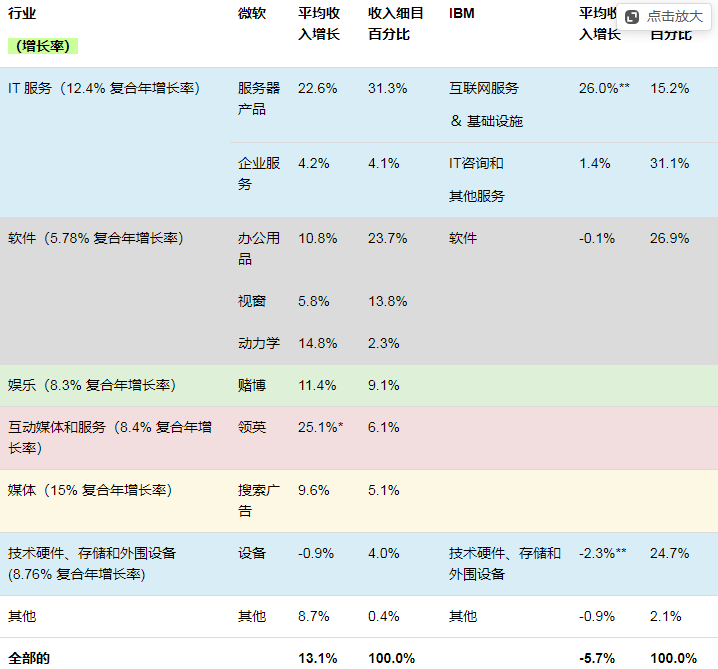

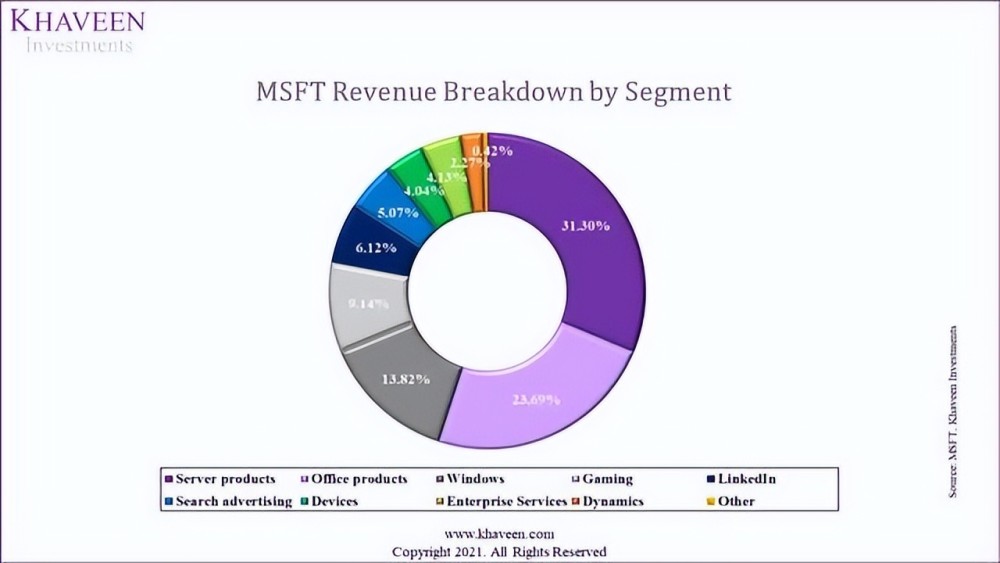

首先,我们根据GIC分类并比较了它们的收入流。 根据表,微软的收入分布在六个部门:资讯科技服务、软件、娱乐、互动媒体和服务、媒体、技术硬件、存储和外付け设备。

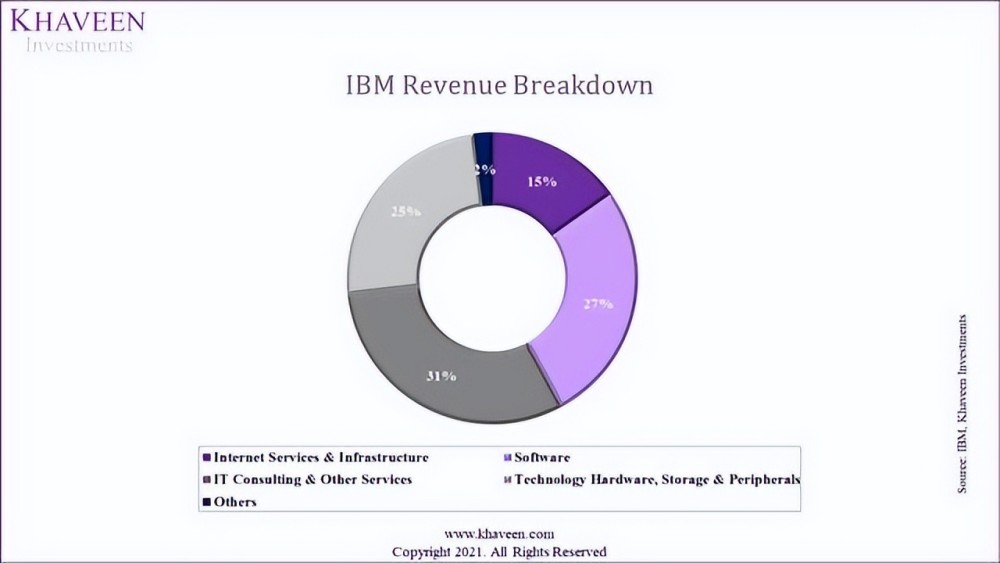

IBM的收入流更为集中,因为它只分布于三个部门(IT服务、软件、技术硬件、存储和外付け设备)。

微软

IBM

微软最大的份额是服务器产品,占收入的31%),第二,办公室产品(23.7%)和Windows(13.8%)。相比之下,IBM最大的部门收入贡献类似于IT咨询(31%),其次是软件(27%)。

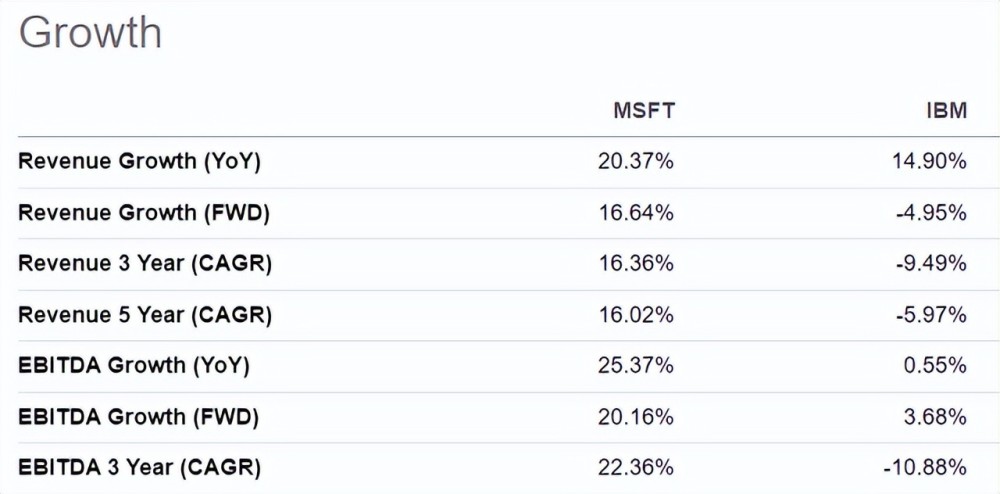

在收入增长方面,IBM的互联网服务和基础设施部门是增长最快的 (26%) 。超过微软的服务器产品(22.6%)。不过,与微软服务器产品部门相比 (31 %),IBM的互联网服务和基础设施部门仅占公司收入的15%。

此外,微软的三个部门(服务器产品、LinkedIn和动态)占总收入增长的40%,高于平均(13.1%),IBM只有两个部门(互联网服务及基础设施及资讯科技咨询),总收入的46 % 超过 了 公司 的 总平均 ( - 5.7 % ) 。

因此,我们认为微软比IBM更多样化,而且在更多GICS行业中收入的开放比IBM更广泛,也比IBM更广泛。 微软的增长最快部门也贡献了IBM的两倍的收入。

此外,如上表所示,微软的收入比IBM(14.9%)高出20.37%。两家公司收入增长高于五年平均水平.但微软的五年增长率(16.02%)比IBM(-5.97%)好。

根据我们先前的分析,我们预计微软五年的平均收入增长率将为21.5%,IBM只占5%。此外,该公司的当前和三年平均EBITDA增长率高于IBM。因此,我们认为,所有这些因素都表明微软比IBM增长得更好。

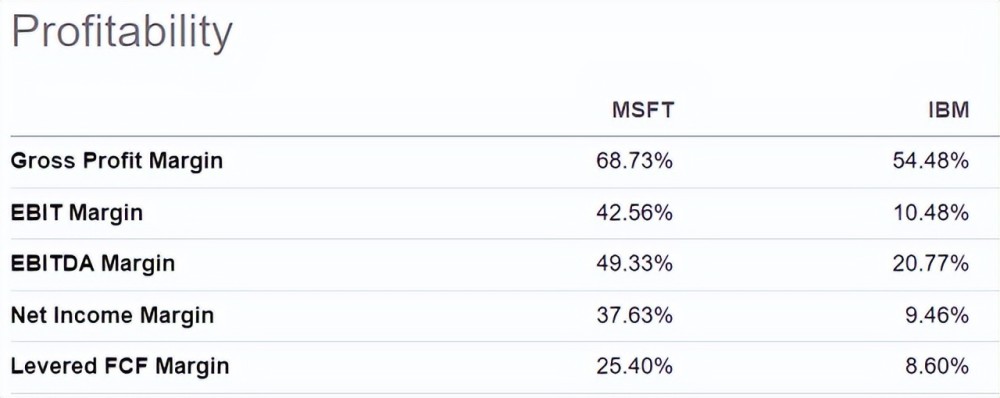

为了比较利润率,我们对两家公司进行了TTM毛利率、营运利润率、EBITDA、净利润率和FCF利润率的比较。

根据该表,尽管收入下降,IBM仍保持盈利性,平均回报率为正;然而,基于当前和五年平均水平,微软的毛利率、运营利润率、EBITDA、净利润率和FCF利润率高于IBM。

更重要的是,微软利润率一直在上升,目前高于其五年平均利率、运营利润率、EBITDA、净利润率和FCF利润率。

对IBM来说,除毛利率外,其剩余利润率与五年平均水平相比下降,因此我们认为,微软以其突出的盈利能力明显击败IBM。

在效率方面,微软的ROE、ROTC和ROA比IBM优越,然而,与IBM相比,微软的资本支出/销售量在今天和五年内平均较高。

微软的ROE、ROTC和ROA比率在过去五年中有所改善,而IBM由于利润率较低而恶化。 此外,微软的资产转折率和现金运营率更高,突出其突出的效率。

因此,我们认为,基于效率分析,微软比IBM有优势,其比重比IBM更好,比五年平均高。

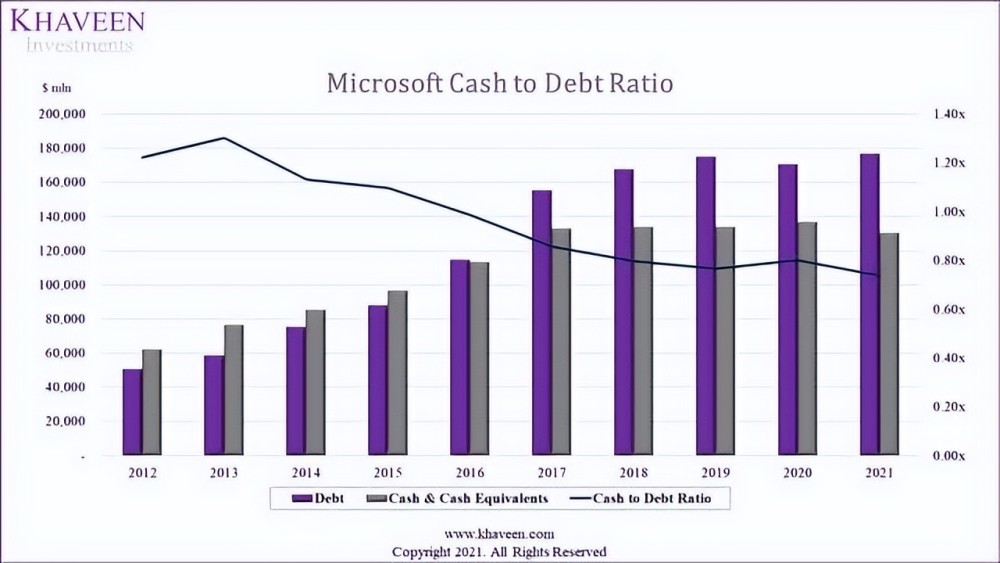

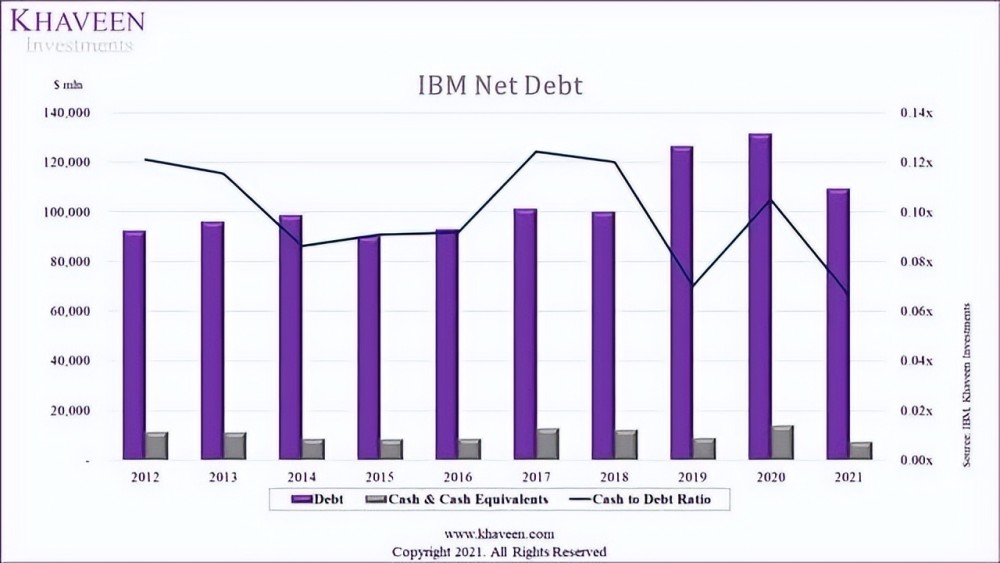

最后,微软的净债务比IBM低,净债务是市场价值(2.3%)的比IBM(79.7%)低的百分比。此外,微软的债务/股份比率是1.64倍,比IBM低得多(5.94倍)。在下文的现金债务比率图中,这两个公司的比率在过去十年中一直在下降.尽管如此,微软继续保持比IBM更高的现金债务比率。

此外,微软的覆盖率高于IBM的覆盖率,这表明它有较强的债务偿还能力。

微软

IBM

在上述现金债务比率图中,这两个公司的比率在过去十年中一直在下降.尽管如此,微软继续保持比IBM更高的现金债务比率。因此,我们认为,基于信用分析,微软比IBM有优势,我们在研究的七个指标中击败了IBM。

我们认为,基于微软的财务状况,微软比IBM具有整体优势,因为我们确定它比IBM具有更好的多样性、收入增长、盈利能力、效率和信用。

估值与风险

所有微软的比率(目前)包括P/E、P/S和P/FCF都高于IBM。 此外,根据五年平均,所有微软的估值比率都高于IBM,表明IBM的价值优于微软。

然而,在对每个公司当前和五年平均比率进行比较时,微软的市场盈余率(26.5%)低于其五年平均水平(34.5%)。

所有IBM的比率都高于其五年平均水平。 根据它们的比率,我们得到微软的9.5%的空间增长,IBM的-39.2%的空间增长。

因此,我们认为,虽然IBM的当前和5年平均比率较低,IBM的价值高于微软,但微软的市场盈余和P/FCF比率(目前)低于IBM的5年平均,IBM的比率高于5年平均。

最后,我们比较了微软和IBM在过去五年的投资回报率,计算了年度回报率,计算了总回报率和股本回报率。 总体而言,微软(31.)的年度总回报率高于IBM(3.88%),突出了其优势。

我们认为,微软和IBM之间的多头/空洞战略的风险在于其高股息收益。IBM的股息收益率为4.77%,这 是 填空 库存 的 考虑 之一 。如上所示,IBM的股息增长率为0.77%。然而,过去十年,IBM的股权增长率为8%,10年的增长率持续减缓至3.6%(5年)和2.42%。这降低了未来高股息支付的可能性。

总体而言,我们根据微软的战略确定了微软在IBM的战略优势,因为我们认为其产品创新、多样性、集成和云战略优于IBM,此外,我们根据多样化、收入增长、盈利、效率和信用确定了其最佳财务状况。

最后,考虑到基于多值、DCF和更高的投资回报的增益空间,我们确定微软在估值因素方面领先于IBM。