图片来源@视觉中国

文 | 极客电影,作者 | 我是二姐夫Geekmovie

文 | 极客电影,作者 | 我是二姐夫Geekmovie

这两周Netflix发生了两件大事——公布2022年二季度财报,和宣布与微软合作推出广告计划。

在今天的文章中,我们将好好地观察这两个因素对Netflix和整个流媒体行业的影响。

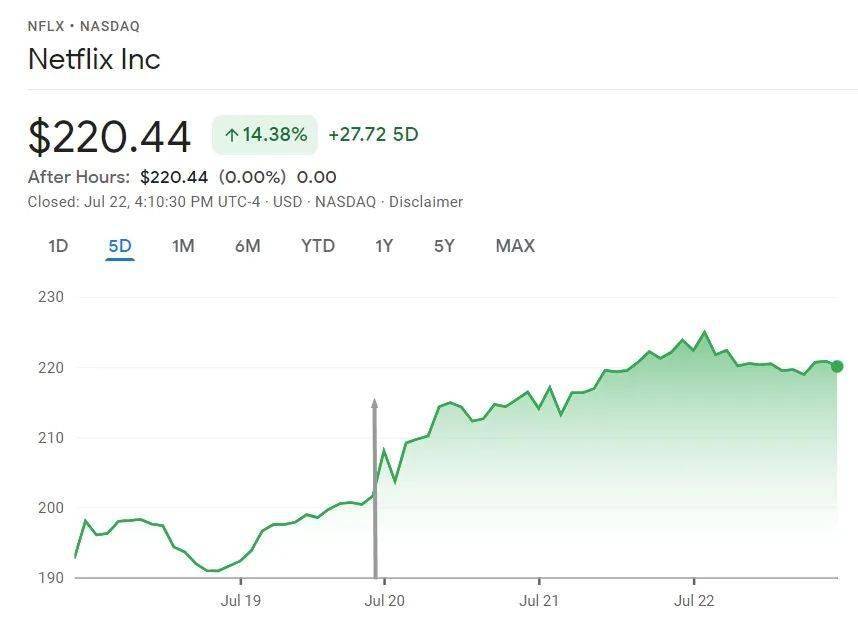

在经历了股价下跌之后,Netflix的第二季度财务报表终于包含了关键的运营数据。

反映在股价上就是财报公布后盘后价格跃升6%,全周股价从周一的190美元左右一路上行到220美元收盘。

上周 Netflix股票价格趋势

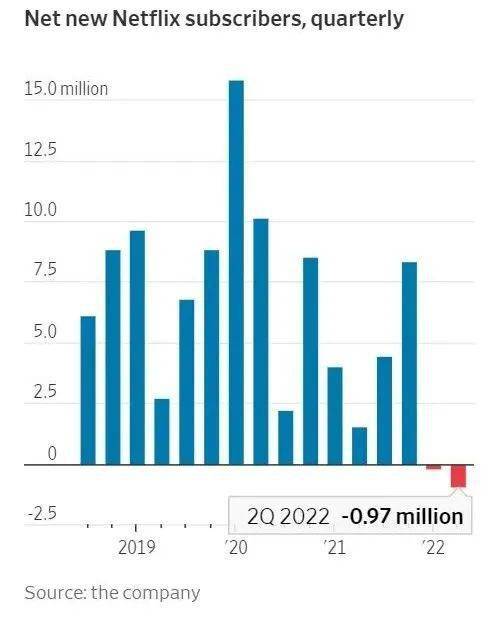

在整个季度中,最引人注目的首先是订户数目的变化:

在第二季度,970,00名订阅者下跌,远远低于该公司此前预测的2百万,这是最大的收益。

Netflix第二季度减少了970,00个订户

那些看过我写的季度财务分析的人(点击“三年前股票下跌,用户增长负面,Netflix做了这四个“自评”)应该记住,全球Netflix的订户数量在第一季度大幅下降了200,00人。

尽管数量很少,但这是几十年来首次用户减少,这一公告导致股票价格下跌了20%,最终从年初到今天几乎下跌了70%,而Sprint 500则下跌了20%。

投资者首先需要关注实际和预期价格之间的差距,因为季度财务报导预测,第二季度用户将减少两百万人。幸运的是,第二季度公司用户人数的下降远远低于预期,给投资者带来了一点缓解。

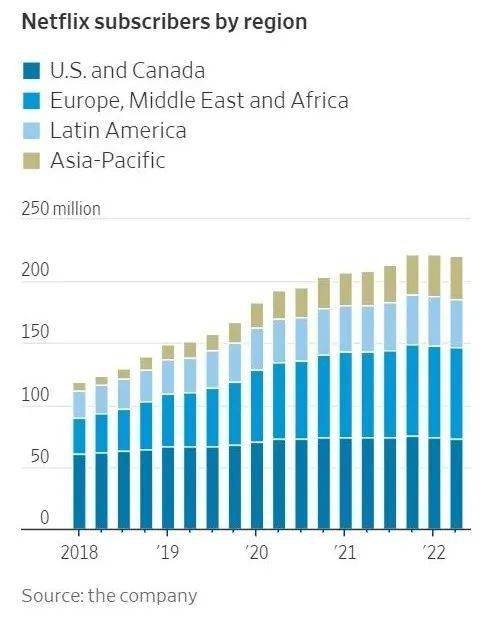

如果我们看看每个地区的用户数目的变化,我们可以看到Netflix的增长确实在水平上。

北美地区

北美洲地区自2019年以来基本上是步行的。

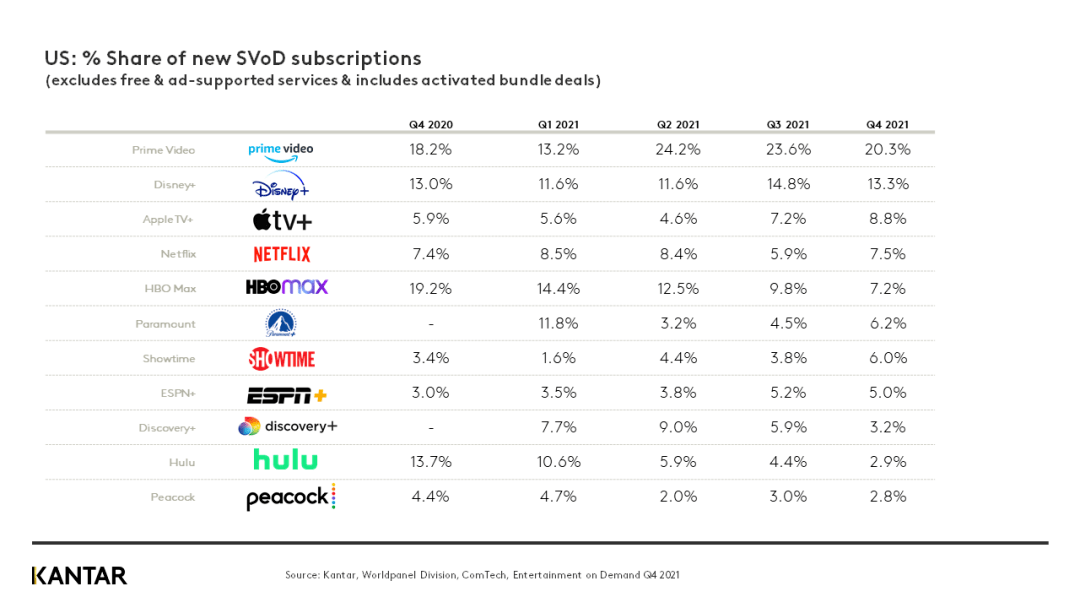

According toantar,85%的美国家庭订阅至少一个流媒体服务,而Netflix对美国家庭的普及率接近三分之二。

从新增的付费流媒体(SVOD)订阅用户来看,亚马逊的Prime Video和迪士尼的Disney+ 的占比最大,Netflix只能勉强排在第四。

因此Netflix只能在北美股票上运营。

Netflix在美国最新流媒体订阅名单中排名第四

需要指出的是,Netflix在北美地区积极提升用户平均价值(涨价!)。

随着用户数量的减少,用户每月平均收入从14美元上升到1美元的增长最终是由北美收入持续增长所驱动的。 这表明Netflix北美用户仍然非常粘着。

Netflix北美每月用户收入增加1美元

欧洲/中东/非洲(EMEA)

自2021年以来,用户净增长也迅速接近零点,2022年两财政年度均出现负增长。

虽然 中东 和 非洲 的 渗透率 并不 高,但这些地区受到收入、语言和文化习惯的限制,没有多少新的潜力。更要命的是,该地区用户每月平均值仍在下降,11年前,7美元下降到最近的11美元,减少了0.5美元。

Netflix欧洲中东非洲月平均用户收入减少了0.5美元

拉丁美洲地区

拉丁美洲用户每月平均值最低,相当于北美洲的一半,其次是较低的国民收入+相对广泛的帐户共享行为。

大量用户已经使用共享帐户观看内容,这导致在过去的两个季度出现了前所未有的数量的新用户,因此该公司的“支付共享”服务试验已经在该地区展开。

亚太地区

该地区月平均值略高,但由于多个流媒体服务提供商正在积极扩大亚洲太平洋地区的新客户,Netflix被迫选择低成本战略并放弃竞争对手。

最终反映在报表上就是,虽然每个季度都会有1-2百万新增用户,但用户月均价值最低在2021年三季度触及9.6美元的最高点之后一路下滑,现在只有8.8美元了。

Netflix亚洲太平洋的月收入下降到8美元

结论是,这些四个地区的新用户的发展遇到了瓶颈,这也是Netflix必须积极转变业务战略的重要原因。

然而,随着时间的推移,Netflix比竞争对手的优势更加明显。

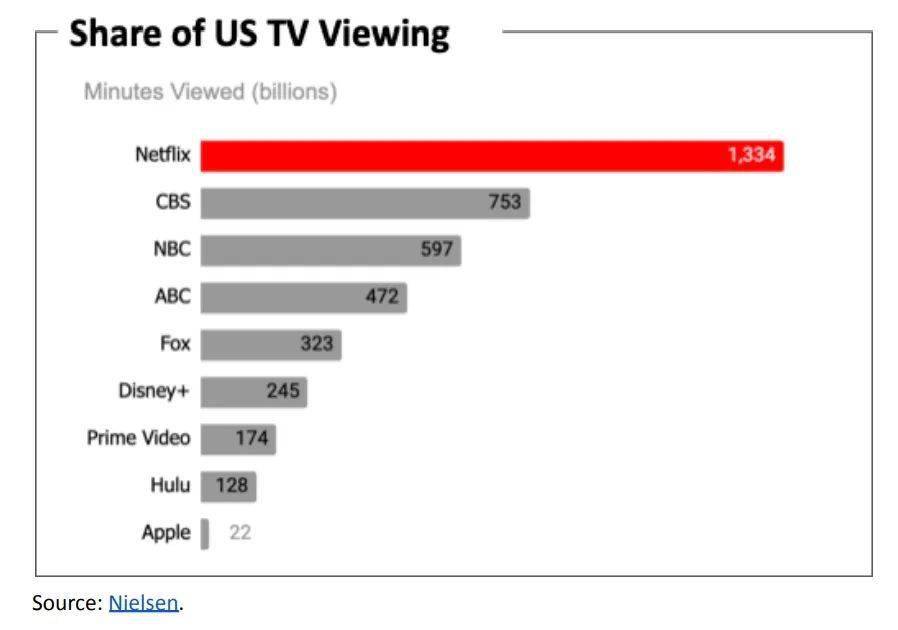

据尼尔森(Nielsen)表示,Netflix的总观看时间在最近的2021-2022电视季中是1分钟,超过了传统电视网如CBS、NBC和ABC的30亿分钟。

至于像Disney+和Amazon Prime Video这样的流媒体竞争者,差异要大得多。Disney+的总观看时间不到Netflix的五分之一。

Netflix在观看时间上远远领先于用户

在原始内容制作方面,Netflix仍处于很高水平。

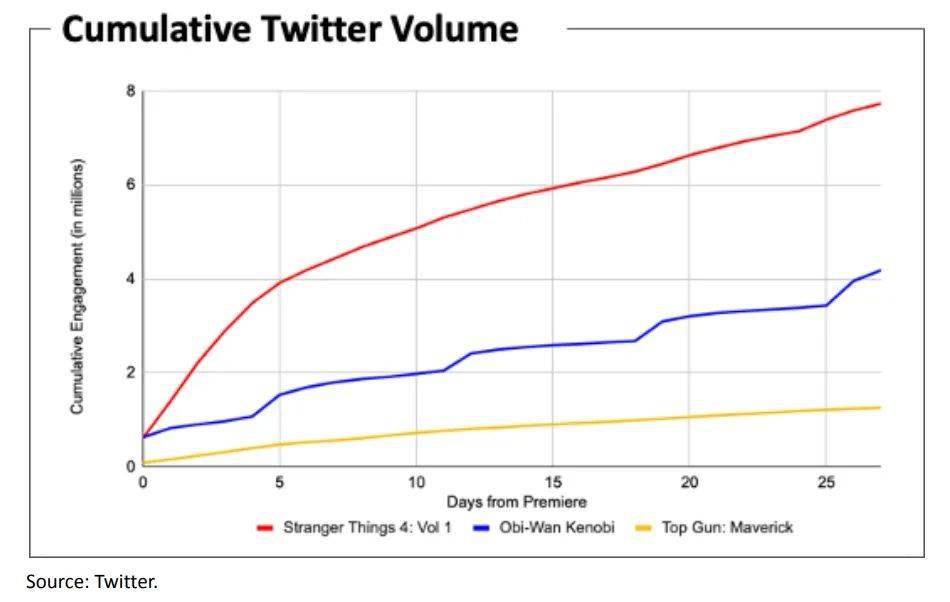

第四季的收视率与去年的《蛇游戏》一样高:在发行前四个星期,收视率达1.3亿小时,成为该平台最大的一次性收视系列。

在内容营销方面,Netflix也慢慢地获得了一些意义。 该系列播出后,在Twitter上积累的讨论远远超过了大片《星际大战》、 Obi-Wan Knobby和《龙飞2:孤儿》的同时集。

第四季与其他热门电影相比,在推特上引发了讨论

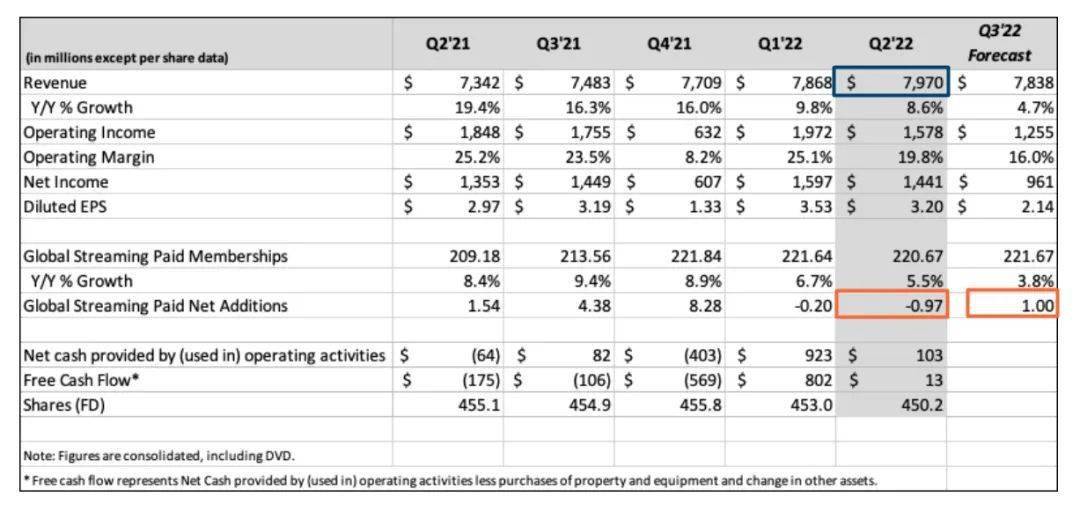

就财务指标而言,Netflix第二季度的收入增长率为8.6%,达到约80亿美元,但低于此前预期;该公司的净利润为14.400亿美元,比去年同期增长6.5%。

尽管金融指标看起来不太好,但强劲的美元是影响收入和盈利增长的重要因素 — — 毕竟,欧元与美元的比重已经达到1比1,所以金融表现实际上并不坏。

该公司预计,第三季度的订户收入将增加100万英镑,而收入增长将放缓至4亿美元。

蓝框是第二季度的收入增长,红色框是第三季度的增长预期

除了基本因素之外,投资者现在更关注Netflix的战略转型。

改革主要集中在:通过引入AVOD(包括广告包)来赢得广告收入,通过引入“付费共享”来减少免费共享帐户。

市场最感兴趣的是Netflix如何找到合作伙伴和推出广告支持的包(点击查看"Netflix没有太多时间,它可能增加广告())。

Netflix在财务报表发布前一周正式选择微软作为其目前的媒体广告合作伙伴,这在财务报表中再次证实,并表明该广告包将在2023年初推出。

Netflix指出,选择微软的关键在于微软也在大量投资扩大其数十亿美元的广告业务,并希望进入视频部门。

Netflix的未来目标是通过自己的和微软强大的品牌吸引高质量的广告商,并使CPM(广告显示)价格高于行业平均。

该公司还透露,它将从几个重要的广告区域开始,逐步探索和迭代,最终扩展到全球广告市场。

随着时间的推移,Netflix希望创造一个比线性/传统电视广告更简洁的广告模型。

但背后的含糊的表达,为什么选择微软而不是 NBC Universal或Google,后者在视频广告方面更有经验?

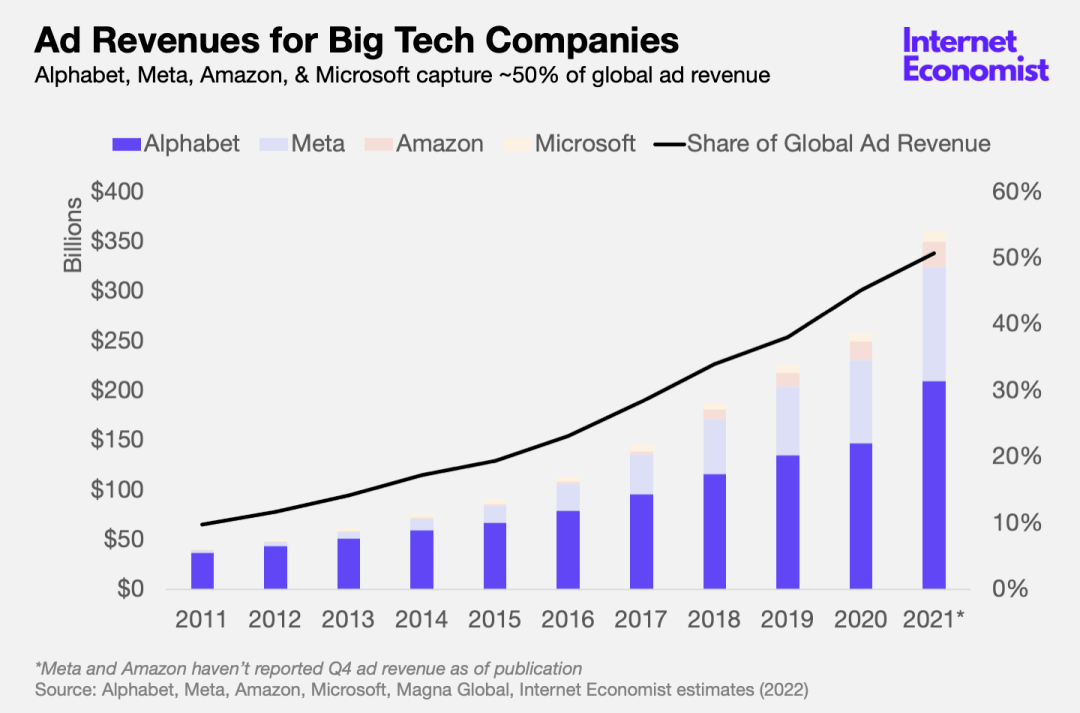

从全球广告收入的份额来看,Google的母公司Alphabet,Meta/Facebook和Amazon三家就占据了一半的市场份额。

尽管在互联网广告收入中排名第四,并声称在2021年广告收入将超过100亿美元,但微软的收入远远低于前三家公司。

谷歌是大科技公司广告收入的绝对“领导者”

从微软广告收入的结构来说,主要收入来源其实是基于bing的付费搜索(Paid Search)广告。

其次是微软自己的核心高流量网站,如 MSN 和 LinkedIn 。

虽然微软也有自己广告运营平台如Microsoft Audience Network,但这些中的视频广告比例并不大的。

换句话说,微软以前对数字广告的经验主要是搜索和显示,而不是视频。

但微软今年做出了两项重要的互联网收购,在此基础上,我们可以明确 Netflix 的某些选择。

首先就是微软以690亿美元收购游戏巨头动视暴雪,成为全球第三大游戏公司(落后于腾讯和索尼)。这项交易是微软的最大手笔收购,也是有记录以来金额最高的全现金交易。

考虑到微软自己的Xbox平台以及像My World Minecraft这样的游戏,微软在蓬勃发展的电子游戏市场中的竞争力将迅速增强。

传统上,视频和游戏是家庭电视屏幕上最重要的“时间黑洞”,如果它们能同时增强视频领域的影响,微软当然可以在协同作用中发挥更大的作用。

除了动视暴雪,2022年6月微软还以10亿美元的价格完成收购了AT&T的Xandr广告业务部门。

Xandr是目前广告市场上重要的自动化投放与交易平台。微软收购这一公司,就可以搭建属于自己的全套广告生态系统,并与Google进行竞争。

考虑到微软本身在云计算、搜索引擎等多个领域与Google的竞争关系,微软的收购行为显然是希望在数字化广告领域再开辟一个与Google竞争的战场。

这是一个五年至十年的长期计划,因此微软对数字广告的投资将持续和战略性,并具有战略性的补充与当前的搜索和新闻广告业务。

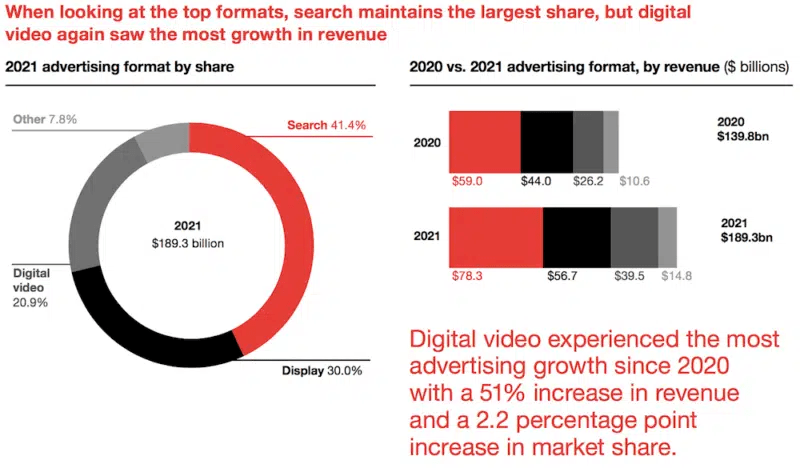

从美国数字化广告的市场份额来看,虽然搜索(Search)和展示(Display)广告仍然占据前两位,但视频(Digital Video)广告的市场增长非常快。

2021年视频广告市场增长了51%,是数字化广告领域未来最大的增长点。微软如果要和Google在数字化广告领域全面竞争,一定要补足视频广告的短板。和Netflix合作应该说是一个不错的选择。

自2020年以来,数字视频广告市场迅速增长

Netflix选择与微软的媒体广告合作也可以视为两个互联网巨头在共同扩张中互相支持的行为。

但是,在这一行业内还有更复杂的想法。

Needham分析师劳拉·马丁(Laura Martin)表示,微软并不是Netflix的流媒体广告合作伙伴的最佳选择,并补充说“这里隐藏的趋势是Netflix可能想由微软收购”。

Netflix的决策顺序也是奇怪的。

当公司决定发展新的战略领域时,他们通常首先找到负责其业务的这一战略领域(例如AVOD)的核心执行人员,然后让核心执行人员设计过渡路线、资源分配和选择技术/业务伙伴;

奇怪的是,Netflix还没有找到一个核心的首席执行官来领导整个流媒体广告业务的转变,并且首先选择了一个合作伙伴。

但看看钱包,我认为微软在目前阶段考虑购买Netflix是比较仔细的,因为微软的实务资源不支持这么大的收购交易。

目前Netflix的市值为 980 亿美元(截至7月23日收盘时)。如果收购溢价设定在 25%-40%,这意味着收购Netflix的总成本在 1220 亿美元到 1370 亿美元之间。

今年,微软筹集了687亿美元购买Motion Storm Snow,价格过高45 % ;

考虑到Netflix在流媒体行业领先的巨大地位,以及Netflix今年上半年股价的下跌,25%-40%的收购附加费是非常保守的。如果估价乘以每年收入的 6-8 倍,Netflix的市场价值预计将达到20亿美元。

目前,微软只有10亿美元的现金和现金等价,如果它真的考虑购买Netflix,它将不得不偿还债务。

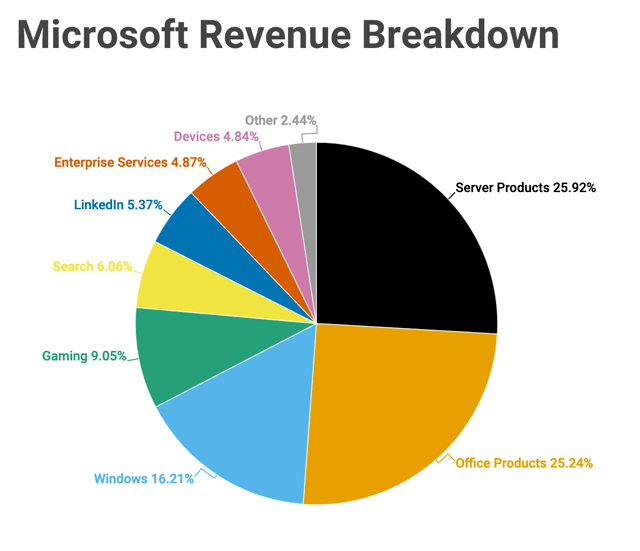

这是一个赌徒游戏,价格昂贵,但盈利 — — 而微软的核心收入现在来自云计算和软件销售,即使游戏收入超过广告。

微软的收入主要来自服务器、办公室软件和Windows操作系统

因此,在这一阶段,双方只是合作。 如果这样的话,谷歌或苹果比微软更有可能购买Netflix。

现在是Netflix的一个转折点:

如果流媒体广告最终支持收入增长的波浪,公司可以赢得2-3年的机会,在创造性和知识产权转型能力方面逐渐赶上迪斯尼和华纳媒体等媒体巨头;

如果流媒体广告不幸影响到现有的订阅收入,Netflix将没有其他选择,只能寻找一个互联网巨头寻求庇护,并将其他人转变为流媒体领域的重要补丁。

希望我们不会看到Netflix的最后一天。

更多有趣的内容,请参阅钛媒体博客(ID:taimeiti),或下载钛媒体应用程序