点击上边的“机核”关注我们,这里不止是游戏

声明:文章观点仅代表作者本人,不代表机核平台立场。

微软收购暴雪这事儿吧,今儿个咱既不从跟风的角度给大家再絮叨一遍前因后果,也不从各种诺基亚之类阴谋论角度这浑水,今儿个简单凭靠鄙人粗浅的学识和一些咨询经验从商业模式的角度粗浅分析一下大概是个怎么个情况,纯当图一乐。

很久以前我用另一个账号发了一文章,简单分析了下微软XGP这么个玩意儿,而机核战略大师赵・西蒙・夏在电台里从战略角度分析了这一事件前因后果以及影响,但留下了一个问题――微软怎么赚钱?虽然鄙人也知道微软游戏版块目前并不以盈利为目的,但我觉得咱可以以这个为切入点开聊。

商业模式与战略或组织乃至营销不相同,玩的是业务这一块的,讲究的是利益相关方的交易结构,而怎么赚钱这事正好归商业模式六要素的盈利模式管,战略中的SWOT也好PETS也罢,都没有准确和盈利方式相关有关的设计。我们不在这里研究复杂的定价、定向、定性等关键字,给大家讲个按理抛砖引玉,没准儿听完之后您能想到更多――贝壳买房(不是广告)。

不知道有没有最近租房子的朋友,是不是经常遇到网上看到倍儿满意的房源,等到现场看房时,中介小哥总会以各种理由告诉你房源没了、晚一步租出去了、卖出去了、房主不想租了、房主被外星人带走了等等而带你看其他房源,但凡正常点的人都能看出其中猫腻儿。但这也不能完全赖中介,毕竟卖房这买卖不比买西瓜,你卖或者你租的东西并不属于你,换句话说,你辛辛苦苦找到一处好房源放在网上的同时,你的竞争对手也能直接白嫖,而这使得他们不得不出此下策。直到贝壳找房的出现显著地解决这一问题。

你要问,贝壳找房怎么就这么牛逼啊?诶,还真就这么牛逼,贝壳找房三年成为全球最大的居住服务共同体、第二大数字经济体,并在2020年交易额达到3.5万亿,与第二、第三名完全不在一个平台上。那么,“你一个买房子的跟我大微软有什么关系?”别急,你想想,之前的链家在房地产中介圈儿里,也就算得上混得还可以,而微软虽然在游戏圈儿跟索尼任天堂看似三足鼎立,但在PC与移动端着实也就挺那么回事儿的。大家都面临着突破增长困境这一问题挠头皮,而他们虽处在不同行业赛道,但思路方法却有那么一丝相近。

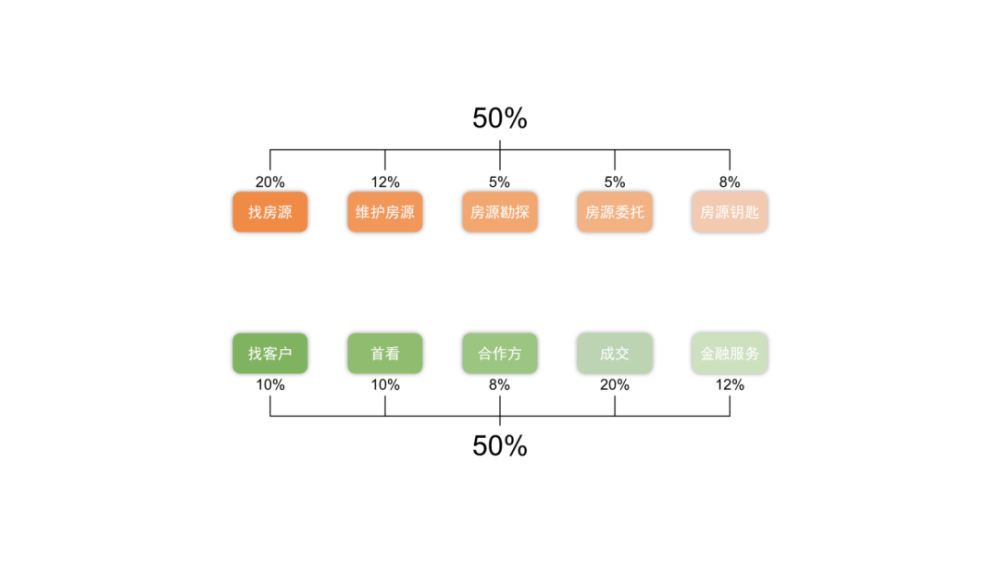

我们继续侃侃贝壳,传统的房屋中介是一个收房、租房、卖房都要自己做的典型的单边市场,各家中介公司都杀在其中争抢房源客源,造成了文章前面提到的问题,为消费者徒增搜寻成本。而这时候,贝壳找房的CEO彭永东却决定向后退一步,把自己摘了出来的同时,搭了个小平台,一边儿把所有需求端(客户与客户提供者)拉在一起,一边儿把供给端(房源提供者)堆在一块儿,自己摇身一变成为了一个多边平台。

贝壳找房通过自己设计的游戏规则:ACN(Agent Cooperate Network,经纪人合作网络)让原来互相打闹的孩子们愿意乖乖地坐在一起聊生意。具体复杂的那些玩意就先不在这里展开了,简单来说贝壳是把租房卖房这摊子事儿分成了十分儿,客源方5个人,房源方5个人,大家都对号入座,把自己兜里那点玩意都抖搂出来,根据大家的贡献分摊利润,搭配CAN规则背后相当详尽的奖惩规则,秉承着让其他人受益最多的理念,退的这一步,直接降低了整个行业的交易成本,使店均年GMV(Gross Merchandise Volume商品交易总额)从2000万提升到了7760万。让之前的同行以及竞争对手为自己打工,之前的竞争对手如麦田、中原地产也纷纷加入到期行列之中,贝壳从中收取象征性的不到3%的服务费。这点儿钱肯定为贝壳挣不了那么些钱,那么问题不就逐渐向微软靠拢了么,你靠什么赚钱?

虽然盘子很大,却没有多少钱留下来,但三年来留下来了五千多万的用户数据,这个时候万科就流口水了,作为一个新房的供给端,放低长行业也逐渐走入了买方市场,新房也愁卖,你能不能帮我卖卖?贝壳说行啊,都哥们儿,我给你卖,70%您拿走,剩下30%你可就拿不走咯,我靠二手房薅羊毛,靠新房捞金,岂不美哉。

聊到这儿,大家是不是能从故事中看出来一点XboX的小心思?

从收购贝塞斯达母公司ZeniMax再到沸沸扬扬的动视暴雪,无论是之前的Play Anywhere还是当下的XGP,同样都在建立一座大坝,一端是玩家,另一端是内容提供方。从长期来看,一旦玩家数量达到一个级别之后,搭配上微软的钞能力,谁的羊毛薅不得?

早年间,华尔街日报曾多次写道“之前是中国模仿欧美的技术,而现在越来越多的欧美企业开始效仿中国的商业模式。”虽然微软不太可能是在效仿贝壳找房的商业模式,但如同贝壳买房一样,Phil Spencer也是在游戏巨头们为独占游戏、消费者厮杀之时,选择后退了一步,将原本看似与Steam、Epic等平台一样的“游戏-玩家”单边平台同样做成了一个巨大的多边平台。一边用更低的价格、更多的Day one on Game Pass、更好的服务(暂时并没有)吸引更多的消费者,而另一边通过各种难以让对方拒绝的价格更多的内容加入与大量将工作室招至自己麾下。

贝壳成功主要归功于ACN这个游戏规则,并秉承着让合作方分到最多的利益。而微软则是通过打破传统的交易方式――统一分成,而改为更灵活的根据不同工作室或公司定制化其盈利模式,分别从上文提及的

道德定价转为更合理的收购或分成价格;

定性转为根据多样化的结算方式:固定、剩余、分成、按次、按下载量、按时间以及组合计价方式;

定向转为根据不同游戏公司的大小等情况,从免去其他平台的上架费、更低的分成到直接的资金或金融支持。

这一招儿直击之前对游戏公司飞扬跋扈的传统游戏平台们,微软退了一步之后,一个箭步跳上了更高的一个平台,提高了自己的维度,同时从战略空升维到商业模式空间。

从商业模式定位来看,微软的交易内容从价值增值较低的“产品(游戏)”转向“服务(增值服务、技术支持等)”之后,试图通过XGP使其升级为价值增值更高的“解决方案”,从而达到产业升级。对于玩家端,是游戏+增值服务+云服务等解决方案;对于内容创造者,提供售卖、宣发、技术与金融支持。更多的消玩家会吸引更多的内容创造者,更多的内容创造者反过来又能更多元的满足玩家不同的价值主张,给玩家提供不同的满足方式。

从现金流角度来看,XGP业务虽然在营业额或利润上看不到任何大数字,但不可否认的是越来越多玩家涌入了微软阵营,随之而来的是巨量的流水,这将对现金流有着不小的影响。而现金流对于企业的市值举重若轻,通过XGP影响整个微软的现金流从而提高其市值,踩着杠杆在资本的海洋里翻云覆雨,谁说挣钱要靠卖东西?

大家之所以感到很震撼,多半是因为“收购”二字,我们在了解微软基本玩法之后,是不是可以试着抛开企业边界各维度再看看这个事件,这和暴雪邀请EA加入有什么区别?鄙人认为甚至与给小工作室提供资助是一个范畴的事儿,终归是为了搭建这个大坝,而就像微软会单独和每个游戏公司按不同方式分成一样,微软在“邀请”大家的方式也是因人而异,我就是给你钱,入股、交叉持股、控股或者收购仅仅是交易的设计,仅仅是Phil Spencer在定义利益向光的交易结构的不同方式,这种方式也好贝壳的ACN规则也罢,这,就是商业模式。

写在最后,之前XGP的文章调侃到让暴雪爸爸也多学学微软,没想到给自己学进去了,你要问我震惊不震惊,说不震惊那也是扯淡的,但也就止步于此,年更XGP文章我们明年再来瞅瞅。

我个人认为未来这个规模的收购或者说交易应该层出不穷,同时绝对会对整个游戏行业乃至谁提谁傻哔的元宇宙有着相当积极的影响,也会有更多的“Day one on GAMEPASS”。至于其他平台的玩家们,也完全不用担心,犯不上。最后,再次说明,文章真就是图一乐,有任何您觉得不妥的地方肯定是您对,大可把文章当成科幻随笔观看,谢谢!等有时间跟大家从商业模式角度絮叨絮叨,为什么谁提谁傻哔的元宇宙现在他不得行。

由于微信公众号的改版

您要是喜欢,麻烦点个看

这样不会错过我们的推送

:-)