暴雪在国内的知名度是很高的,特别是其《魔兽世界》和《星际争霸系列》等游戏产品,那可是一代人的美好记忆,也是一代家长们的“深刻”记忆。但时过境迁,现在更多的年轻人玩起了腾讯系的手机游戏,属于游戏机、电脑游戏的时代是否已经过去了?

动视暴雪是全球领先的互动娱乐内容和服务开发商和发行商。它们在所有主要游戏平台上开发和分发内容和服务,包括视频游戏控制台、个人电脑和手机等移动设备。其总部位于美国加州, 在纳斯达克上市。

按2022年2月1日的收盘价,动视暴雪的市值约为616亿美元,微软以687亿美元收购,这个溢价只能说很一般,不过暴雨已经不是什么太小公司了,溢价也不能动辄就要数倍,不差钱的微软也不是冤大头。

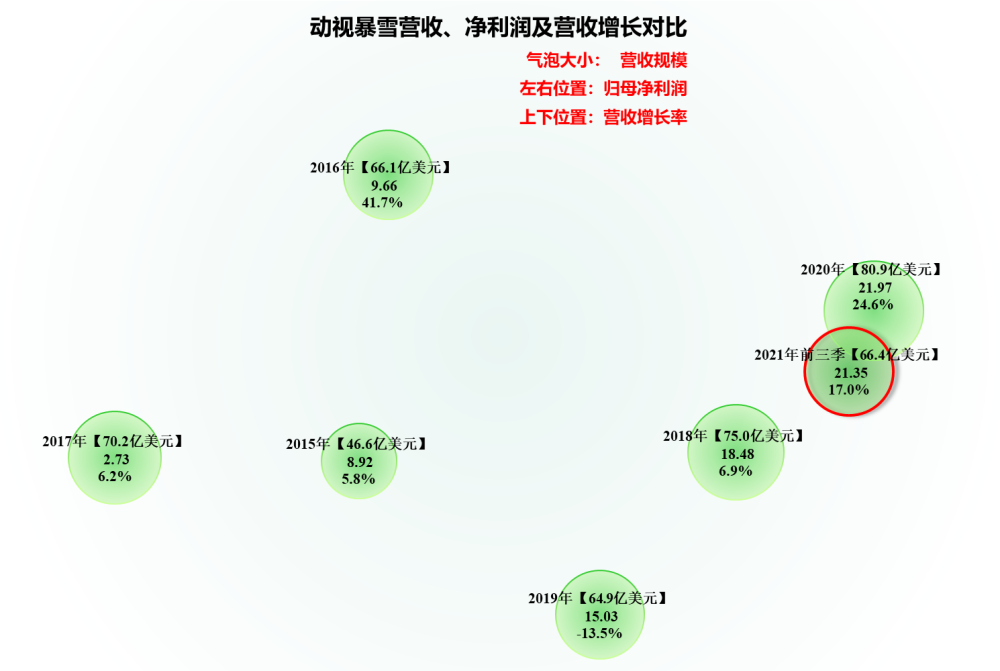

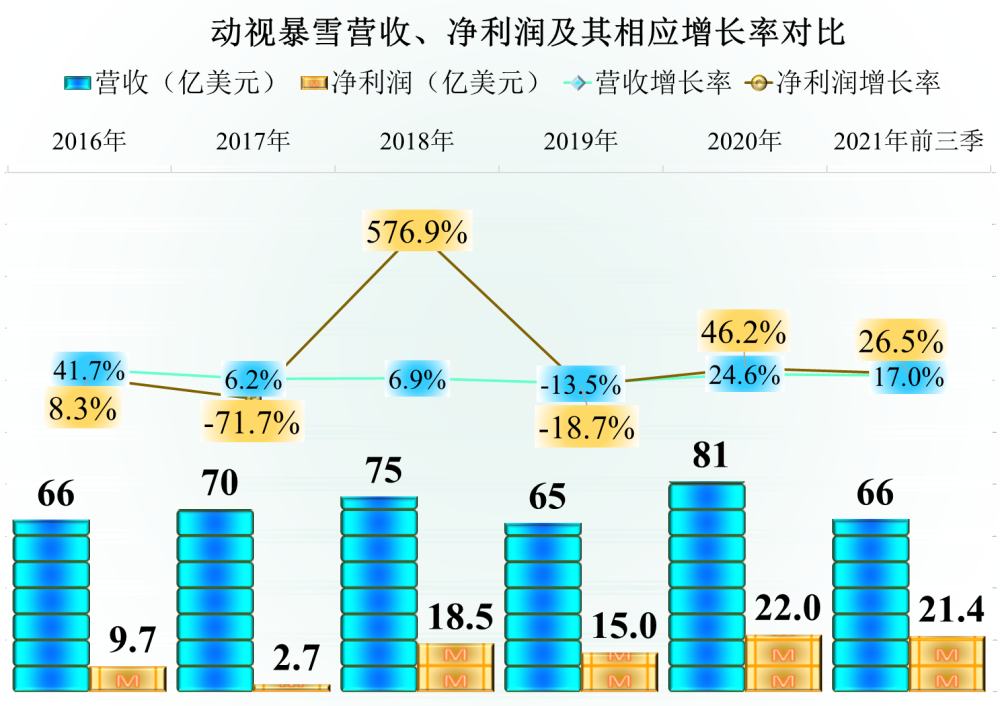

从气泡图来看,动视暴雪本来在2019年发生了营收和净利润双降,不知是因为疫情还是其他什么原因,2020年突然开始恢复增长了,2021年前三季度和2020年营收增长率和净利润比较接近,疫情下的两年发展都是相当不错的。

在2017年,动视暴雪的净利润达到2.7亿美元的低点后,近几年增长较快,虽然2019年发生过下降,但总体还是有不错的增长率,2020年和2021年前三季度都比营收增长快,三个季度就达到了21.4亿美元的水平。

如果按微软687亿美元的收购价计算,全年的投资回报率大概在4.1%左右,对于这样的回报率,微软不是因为战略考虑,可能真还兴趣不大。或者说微软如果不是想利用其发展元宇宙之类的未来业务,也是没有必要来折腾这样一项收购的。

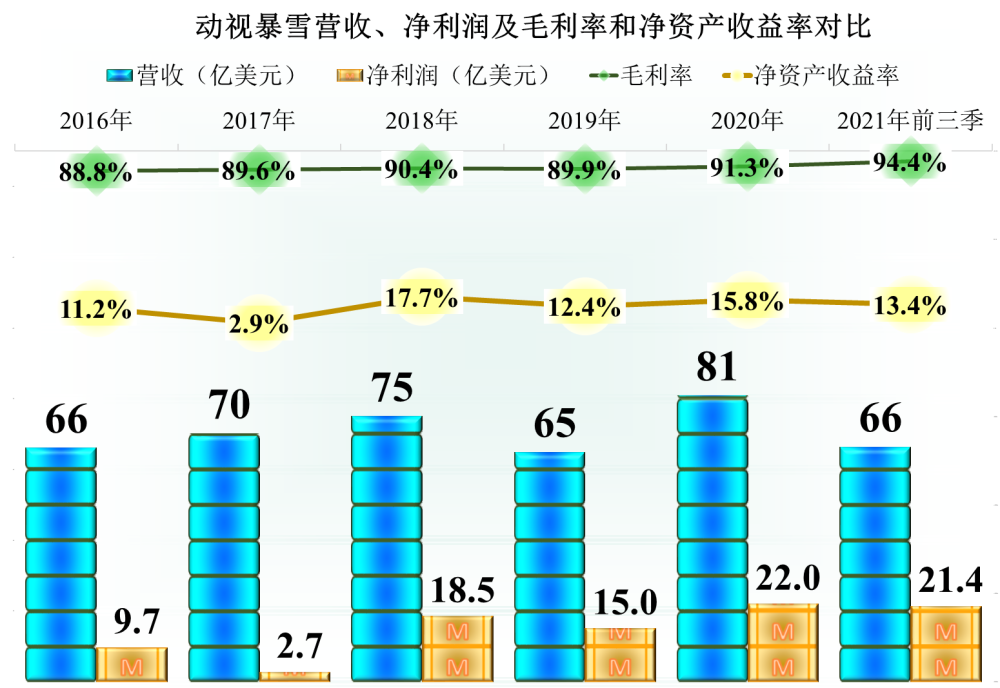

动视暴雪的毛利率2021年前三季度达可以恐怖的94.4%,这可是一个惊人的高水平了,真是“无本万利”。我们以为无本万利的腾讯也才45.2%,阿里更是只有37.5%,就连微软自己也才68.5%。

但其净资产收益率却并不高,前三季度只有13.4%,要知道微软半年都是26%,腾讯前三季度为16.6%。这主要和动视暴雪的净资产较高有关,三季度末其资产负债率只有29.3%,净资产是负债总额的两倍多,少用杠杆,当然净资产收益率就高不起来了,三季度末其账户上的现金就有97亿美元。

所以说我们不用分析其偿债能力,因为现金都比全部负债多出数十亿美元,哪来的流动性风险呢?动视暴雪也不太喜欢大额分红还是怎么的,难道留这么多现金就是为了卖身时有个高价?

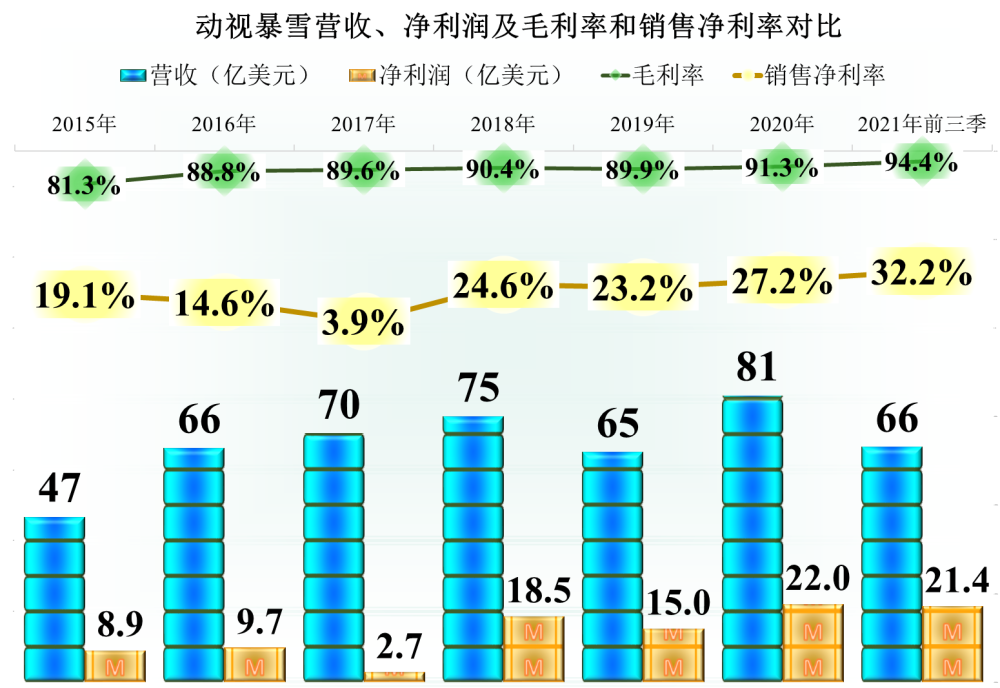

其销售净利润还是很高的,而且已经持续升高至32.2%了,当然还是不如微软的40%,那么动视暴雪的利润被什么消耗掉了?

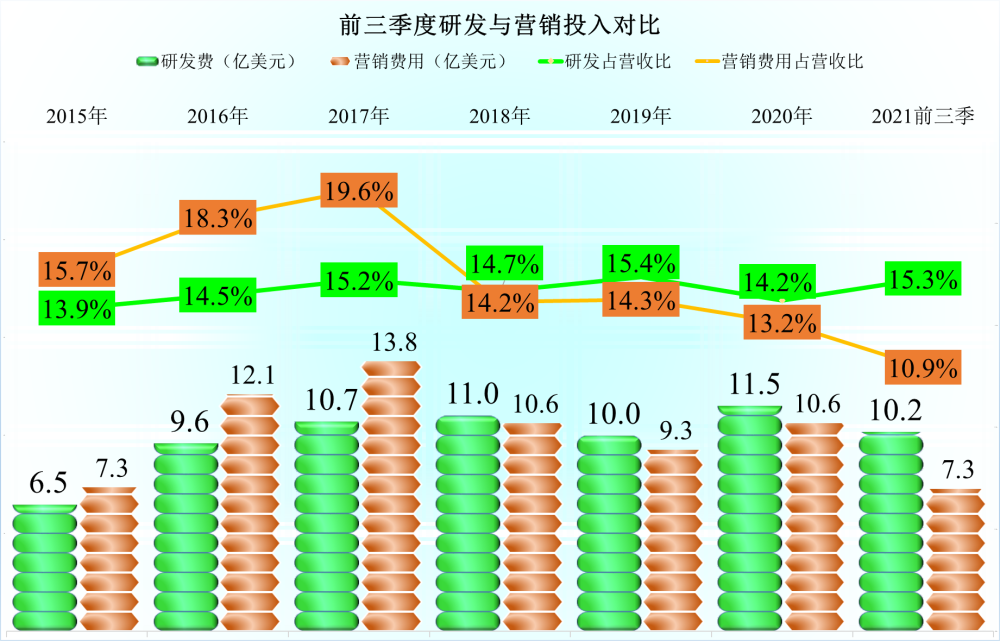

主要还是研发和营销给消耗掉了的,以2021年前三季度为例,研发消耗掉15.3%,营销消耗掉10.9%,其他消耗相对要少一些。作为游戏公司,动视暴雪的研发支出占比,其实也还是挺高的了。从2018年以后,动视暴雪的营销费用下降明显,已经连续低于研发费用了。

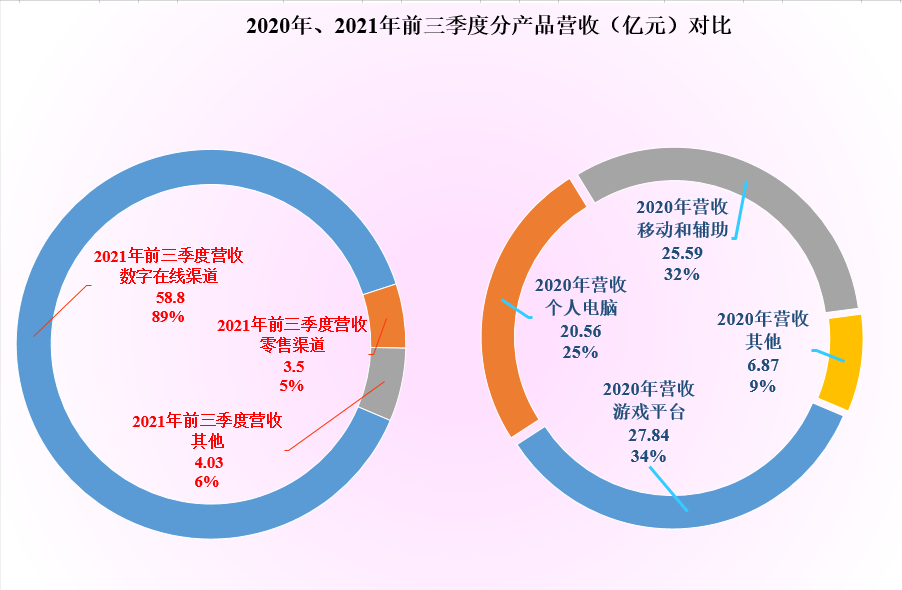

2020年度,暴雪还公布了其分平台的营收构成,其最大的构成还是游戏平台上的占比,达到了34%,然后是移动平台,有32%,个人电脑方面已经只占25%了。

2021年前三季度,其公布的分类已经改变成数字在线渠道89%,零售渠道5%,以及其他6%了。

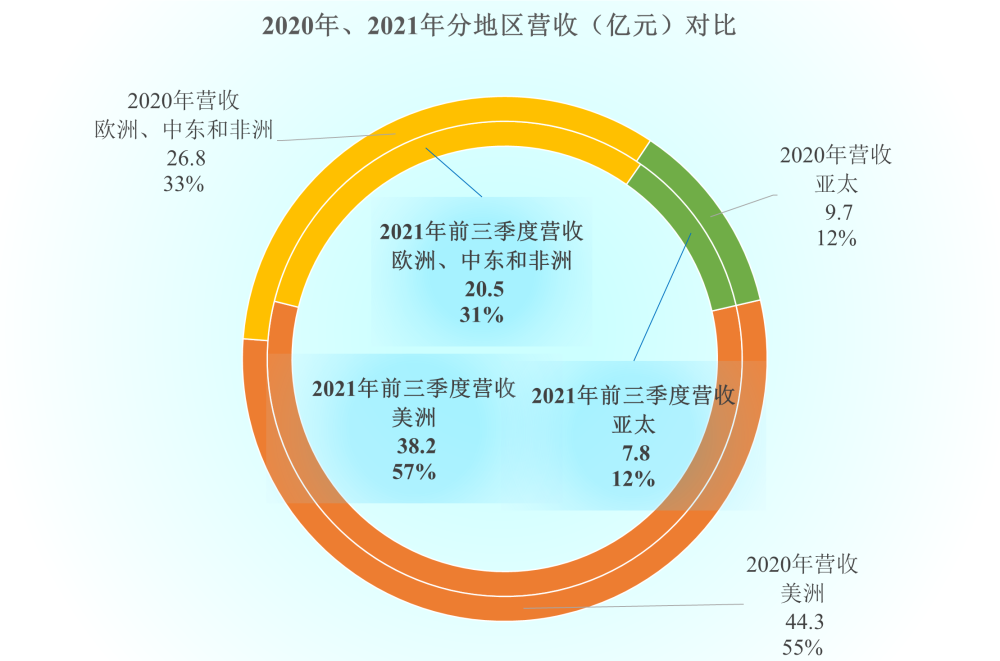

其地区分类的营收构成,是相对比较粗的,主要营收来源区域还是美洲,达到了55%至57%; 然后是欧洲、中东和非洲,达到了31%至33%;最后是亚太,占比12%。中国应该是亚太区域中最大的那一块,但确实还不能排到所有单一市场中最大的国家或地区。

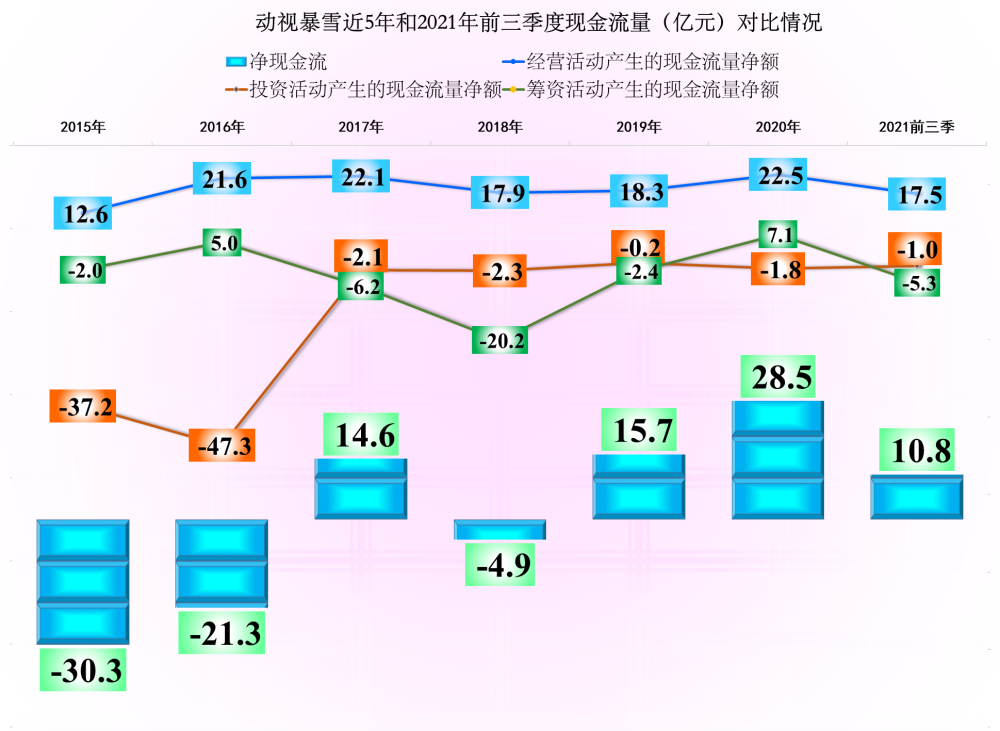

从现金流量方面看,动视暴雪每年都有近20亿美元的经营活动的净现金流入,除了2016年以外,其他年份的投资活动的净现金需求都不太高,用点经营活动的净现金流零头就可以解决这些需求。所以近三年,每年除了分红,暴雪都有大量的资金沉淀下来。

但是元宇宙来了,所积累的百亿美元的资金可能全面用于发展,还略显不足,傍上微软这棵大树,是一个不错的选择。